1. 28纳米光刻机光源功率

根据搜索结果,目前上海微电子(SMEE)已交付的28nm光刻机采用的是40W~60W的ArF准分子激光光源系统,其光源由科益虹源提供,重频为6KHz,输出稳定性达99.99%,寿命超过3万小时。

相比之下,ASML用于28nm制程的DUV光刻机(如NXT系列)所采用的ArF光源功率通常在80W~120W之间,频率可达8~9KHz,具备更高的光刻效率与产率。

简要对比:

综上,上海微电子的28nm光刻机光源功率目前仍低于ASML同代设备,约为后者的一半左右。

2. 上海微28纳米光刻机中有几项关键部件仍需进口?

上海微28纳米光刻机 关键部件 进口情况

截至2025年9月,上海微电子(SMEE)28纳米浸没式光刻机的关键部件国产化率已超过85%,但仍有少数核心零部件依赖进口,主要包括以下几类:

已实现国产替代的关键部件(国产化率 > 85%):

双工件台系统:由华卓精科研发,打破ASML垄断,定位精度达1.7nm。

ArF光源系统:由科益虹源提供,功率达60W,接近ASML 80W水平。

光学投影物镜:由长春国科精密、北京国望光学供应,NA值达0.93,支持28nm及以下节点。

光栅与掩膜系统:苏大维格、清溢光电等已实现28nm级掩膜版与定位光栅国产化。

控制系统与算法:上海微电子自研物镜补偿算法、硅片对准系统,套刻精度≤8nm。

仍部分依赖进口的关键部件(国产化尚未完全覆盖):

部件类别 进口依赖情况说明

高纯度光学晶体(如CaF₂、KBBF),部分仍依赖日本、德国进口,用于深紫外光路系统,国产尚处小批量验证阶段。

高精度传感器(如激光干涉仪、真空传感器),部分核心芯片与精密元件仍进口,国产替代率约60%-70%。

超高真空系统部件(如真空阀门、密封件),高端型号仍依赖欧洲、日本供应商,国产产品在寿命与稳定性上仍有差距。

高NA物镜核心镜片镀膜,虽由国科精密等提供,但极高端镜片的超精密镀膜工艺仍部分依赖进口设备与材料。

综合评估:

整体国产化率:约85%-90%,在DUV光刻机中属较高水平。

尚未100%国产的部件:主要集中在超高精度光学材料、真空系统、传感器核心元件等,占比约10%-15%。

风险点:这些进口部件虽非“卡脖子”级核心,但在极端制裁情境下仍可能成为供应链短板。

结论:

上海微电子28纳米光刻机已具备高度国产化能力,超过85%的关键部件实现自主可控,但仍有约10%-15%的高端零部件(如高纯光学晶体、真空系统、精密传感器)部分依赖进口。未来2-3年内,随着国产材料与工艺持续突破,有望进一步提升至95%以上国产化率。

3. 关于宁波荣芯半导体12英寸晶圆厂的现状以及杨士宁博士的相关情况

宁波荣芯半导体12英寸集成电路芯片生产线项目(以下简称“宁波项目”)备受关注,其核心信息如下:

· 项目按计划推进中:针对2025年9月初网络上“项目暂停”的传闻,荣芯半导体已发布严正声明,明确表示“公司宁波项目按计划推进中。目前,公司各项生产经营活动有序进行。” 这意味着项目仍在正常进行,并未中断。

· 项目投资与产能规划:宁波项目总投资额达160亿元。项目建成后,计划形成每月3.5万片12英寸晶圆的产能。公司的长期目标是在2030年前实现月产20万片12英寸晶圆制造能力,年销售收入突破300亿元。

· 技术聚焦与定位:荣芯半导体主要聚焦于28纳米至180纳米的成熟制程特色工艺。其下游产品包括图像传感器(CIS)、显示驱动芯片、功率器件、电源管理芯片等高性能模拟芯片。

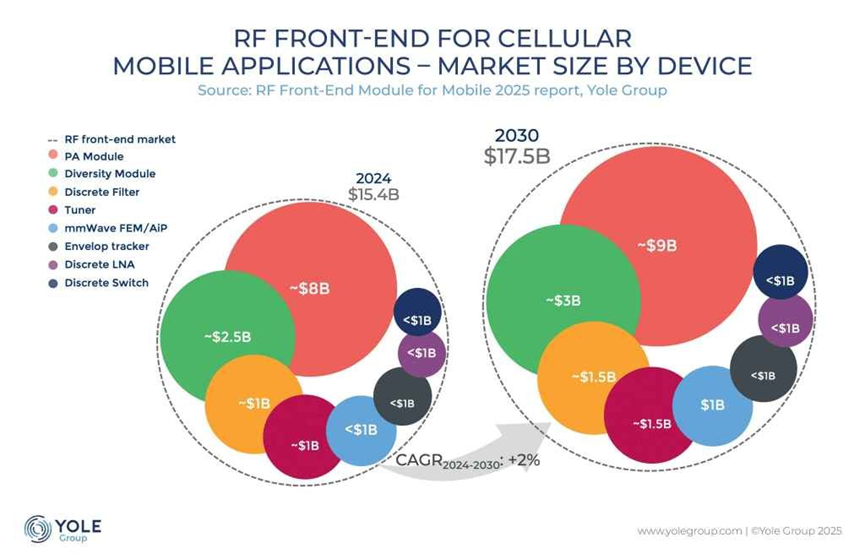

4. 射频前端市场中国步步紧逼

Yole Group在近日推出的《Status of the RF Industry》报告中预测指出,全球射频市场将从2024年的513亿美元增长至2030年的697亿美元,集成化、性能与主权化将成为焦点。这其中,有两个细分领域增长最快:射频前端模块和蜂窝+Wi-Fi/蓝牙/GNSS RF SoC,市场规模有望到2030年分别超过170亿美元和230亿美元。

此外,离散射频器件(PA、LNA、开关、滤波器等)市场规模接近140亿美元,在射频产业版图中同样占据重要位置。其中,滤波器是最具活力的细分市场,也是射频前端市场中按价值计算的第二大板块,并在离散器件中占据主导地位。

事实上,自2022年以来,由于在3.5GHz以下可实现相近性能且成本更低,高性能声表面波滤波器(SAW)逐步取代薄膜体声波谐振器(FBAR)和SMR BAW技术已经成为行业趋势,并将在未来几年实现快速渗透。

移动设备射频前端模块市场正处于关键节点:2024年该市场规模为154亿美元,其发展呈现出一种微妙的平衡—— 一方面存在持续的5G网络扩张、新增5G频段等增长驱动力,另一方面也面临着架构简化、严峻的成本压力以及平均售价(ASPs)下降等挑战。

这家市场研究与战略咨询公司预测,尽管到2027年该市场将保持平稳态势,但到2030年,其规模将突破170亿美元。

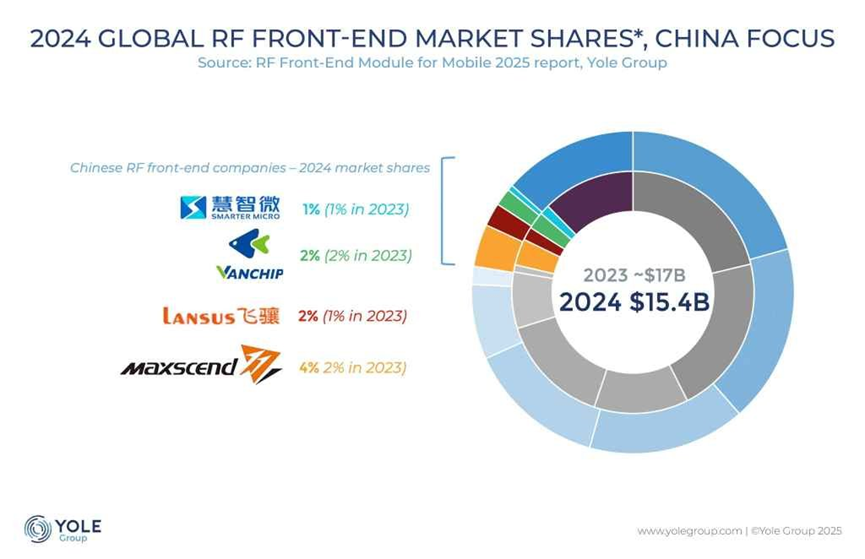

中国射频厂商同样活跃,正加快减少对海外的依赖,卓胜微(Maxscend)、唯捷创芯(Vanchip)、昂瑞微(OnMicro)、智联微(SmarterMicro)等领军企业表现突出。海思(HiSilicon)也确认回归,推出自研射频前端与SoC方案。

以卓胜微为例,作为中国射频供应商中的领军者,该公司目前占据4%的全球市场份额,在分立器件领域占据主导地位,同时通过滤波器垂直整合不断拓展模块业务。

5. 杭州研发成功的羲之电子束光刻机

特性维度 "羲之"电子束光刻机 主流EUV光刻机 (如ASML) 说明与解读

工作原理 利用高能电子束在硅片上直接"书写"电路 使用13.5nm波长的极紫外光,通过掩膜版投影曝光 电子束是"精雕细琢"的画笔,EUV是"批量印刷"的模板。

最高精度 0.6纳米 目前High NA EUV机型约2纳米 "羲之"在精度数字上更优,但这主要由不同工作原理决定,两者首要目标不同。

典型线宽 8纳米

是否需要掩膜版 无需 需要 这使得"羲之"无需制造昂贵且耗时的掩膜版,设计迭代时修改电路布局非常方便快捷,极大提升了研发效率。

生产效率 低 (逐点扫描,处理一片12英寸晶圆可能需要数小时甚至更长) 极高 (每小时可处理上百片晶圆) 这是电子束光刻技术固有的瓶颈,决定了它基本只用于研发和小批量生产,无法替代EUV进行大规模量产。

主要应用场景 芯片研发原型验证、量子芯片、新型半导体器件研发、光掩模制造、科研实验等 大规模量产先进制程的通用芯片(如CPU、内存条上的芯片) 两者是互补关系,而非替代关系。"羲之"负责从0到1的探索和验证,EUV负责从1到N的规模化制造。

国际获取难度 高 (此前此类高端设备受国际出口管制,国内顶尖科研机构长期无法采购) 极高 (尤其是最先进的EUV光刻机,目前对中国禁运) "羲之"的诞生,首先解决了国内相关前沿领域"有无"的问题,打破了封锁。

"羲之"电子束光刻机的实用价值,主要体现在以下几个方面:

1. 打破垄断,保障研发安全:它解决了我国在量子科技、先进半导体等前沿领域科研关键设备"卡脖子"的问题,确保了研发活动的自主性和可持续性。

2. 提升研发迭代速度:无需掩膜版和可直写的特性,使得科研人员能够快速进行设计验证和修改调试,显著缩短研发周期,降低初期试错成本。这对探索性的研究工作至关重要。

3. 支撑特定领域制造:除了研发,它在一些特殊、小批量、高精度器件的制造上也能发挥作用,例如定制化的光子器件、纳米器件、以及用于EUV光刻机本身的掩模版的制造。

4. 技术积累与人才培育:自主研发此类高端设备的过程,能极大促进相关技术、人才和产业链的积累,为未来可能的技术迭代和突破打下基础。

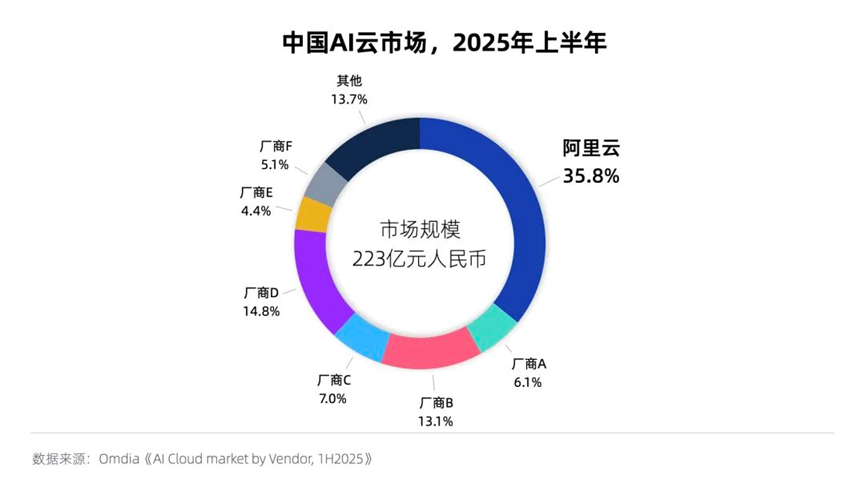

6. 中国AI云市场阿里云占比35.8%,位列第一

国际权威市场调研机构英富曼(Omdia)发布《中国AI云市场,1H25》报告——

2025年上半年,中国AI云市场规模达223亿元,阿里云占比35.8%位列第一,市场份额高于2到4名的总和,凭“AI全栈”继续引领市场发展。

根据Omdia报告,中国AI云市场在2024年规模为208.3亿元,2025年预计达518亿元,市场进入爆发期;在2025年上半年的中国AI云市场中,阿里云占比35.8%,市场份额高于2到4名的总和。

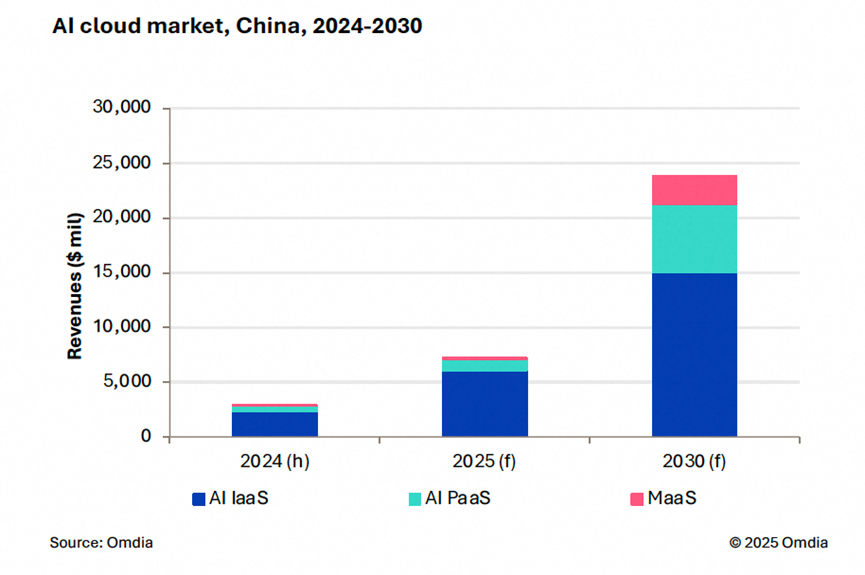

Omdia预测,2025年到2030年,中国AI云市场复合年增长率(CAGR)为26.8%,未来AI云的增长将由多Agents合作、上下文工程、AI安全、大规模API调用等驱动,MaaS层预计增长最快,复合年增长率将超72%,2030年将达177亿元规模。

未来三年,阿里巴巴将投入3800亿元建设云和AI硬件基础设施。 2025年以来,阿里云已新增启用8个数据中心,包括北京、上海、杭州、泰国、韩国、马来西亚、迪拜和墨西哥。阿里巴巴最新一季财报显示,阿里云季度收入同比大涨26%,AI相关收入连续8季度实现三位数增长。

7. 美国AI公司Anthropic停止向中国实体出售服务

据报道,美国人工智能(AI)公司Anthropic将停止向中国实体控股的集团出售人工智能服务,这是美国人工智能公司首次做出此类政策转变。

该政策立即生效,可能适用于字节跳动、腾讯和阿里巴巴等中国公司。

据一位Anthropic高管表示:“我们正在采取行动,堵塞中国公司获取前沿人工智能的漏洞。”他还补充说,该政策也适用于包括俄罗斯、伊朗和朝鲜在内的美国对手。

这一转变反映出美国对中国企业在海外设立子公司的担忧日益加剧。

根据Anthropic的声明,凡是由中国实体直接或间接控制、持股比例超过50%的企业均被禁止使用Anthropic服务。该限制不仅涵盖中国公司,也延伸至境外子公司、云服务中转机构以及具有中国背景投资主体的组织。Anthropic称,此举是为应对法律、监管及国家安全风险。

一位知情人士表示,该政策的部分目的是针对在新加坡设立的中国子公司数量不断增加的情况。

Anthropic由OpenAI前员工于2021年创立,他们致力于优先考虑人工智能安全。该公司周二宣布已完成130亿美元新融资,估值达1700亿美元。

在9月5日举行的中国外交部例行记者会上,外交部发言人郭嘉昆在回应外媒记者“据报道,美国人工智能(AI)公司Anthropic表示,将禁止中国控股企业使用其服务,称此举是为了防止美国的对手在人工智能领域取得进展,并威胁美国国家安全。外交部对此是否有评论?”的提问时表示,我不了解你提到的具体情况。我想强调的是,中方一贯反对将科技和经贸问题政治化、工具化、武器化,这一做法不利于任何一方。

8. 中国加速芯片设备国产化!投入千亿发展半导体自主

中国正通过国家集成电路产业投资基金等重要渠道,向芯片制造设备领域投入数千亿元资金,目标加快突破光刻机、蚀刻设备等核心技术瓶颈,是完善半导体产业链布局、提升产业链自主可控能力的重要策略。

据悉,中国本轮投资主要集中在三大方向包括:

支持光刻机等核心设备的研发

推动成熟制程设备的产业化应用

加强人才培养与技术累积

行业分析认为,中国在蚀刻、清洗、薄膜沉积等半导体设备领域进展显著,部分产品已达到国际先进水准。但在光刻机、量测设备等尖端领域,仍需长期技术积累。

专家提醒,半导体设备研发需经历长期技术更新和客户验证,无法一蹴而就。

值得注意的是,中国正在创新研发模式,通过“产学研用”协同攻关加速技术突破。

芯片制造企业积极提供验证平台,设备企业根据用户回馈快速更新优化,显著缩短中国国产设备的产业化进程。

2023年,中国半导体设备企业收入与去年同期相比增长45%,增速全球领先。

北方华创科技公司负责人表示:“我们正在经历从跟跑到并跑的历史性转变。”该公司28nm 制程设备已实现量产,14nm设备则进入客户导入阶段。

业内人士指出,尽管中国半导体设备产业与国际顶尖水准仍有差距,但发展势头强劲。

在政策支持、市场需求与资本助力的多重推动下,中国有望在未来十年内,在半导体设备领域取得重大突破,进一步提升芯片产业链自主可控能力。(来源: 钜亨网)

9. 为什么”长存”存储器要成立三期公司?

综合现有信息,长存成立三期公司的核心目的,是为“国家存储器基地项目”的第三期扩产建设,提供独立的融资、建设与运营主体。具体动因可以归纳为三点:

产能扩张需要新主体

长江存储整体规划产能 30 万片/月,分三期、每期 10 万片/月。目前仅 14 万片/月左右,全球 3D NAND 市占约 12%。在存储行情回暖、客户订单增长的背景下,必须尽快启动第三期 10 万片/月的新建工程,而新建主体最便于做资产、资金与风险隔离 。

融资模式变化——“国资+产业”联合出资

三期公司注册资本 207.2 亿元,长江存储出资 104 亿元(占 50.19%),湖北国资平台(光谷金控、江城基金、长江产投)通过“湖北长晟三期”出资 103.2 亿元(占 49.81%)。相比二期时 600 亿元注册资本、曾引入大基金二期 180 亿元,本期不再依赖国家大基金,而是改由“省市区三级国资+产业方”共同出资,减轻中央基金压力,也体现地方对项目的持续支持 。

业务链条延伸,强化设计、制造、销售一体化

三期公司经营范围除“集成电路制造”外,还首次把“集成电路设计、芯片及产品销售”写进营业执照,意味着未来可能承载更多自有品牌(如致态)的芯片设计、市场与销售职能,为长江存储提供从制造到商业闭环的额外平台 。

简言之,“长存三期公司”= 长江存储为第三期 10 万片/月扩产新建的融资+建设+运营平台,也是湖北省国资与产业资本联合推动本地半导体链条做大的最新载体。

10. 中微公司重磅发布六大半导体设备新产品

中国无锡,2025年9月4日 —— 在第十三届半导体设备与核心部件及材料展上,中微半导体设备(上海)股份有限公司(以下简称 “中微公司”,宣布重磅推出六款半导体设备新产品。这些设备覆盖等离子体刻蚀(Etch)、原子层沉积(ALD)及外延(EPI)等关键工艺,不仅充分彰显了中微公司在技术领域的硬核实力,更进一步巩固了其在高端半导体设备市场的领先地位,为加速向高端设备平台化公司转型注入强劲新动能。

开幕式上,中微公司董事长兼总经理尹志尧博士在主旨报告环节正式宣布了六款新设备的发布,并深入阐述了新产品的先进性能与独特优势。他强调,中微公司始终以市场与客户需求为导向,持续加大研发力度。公司2025年上半年研发投入达14.92亿元,同比增长约53.70%,研发投入占公司营业收入比例约为30.07%,远高于科创板上市公司10%到15%的平均研发投入水平。目前,公司在研项目涵盖六大类、超二十款新设备,研发速度实现跨越式提升 —— 过去一款新设备的开发周期通常为3到5年,如今仅需2年甚至更短时间就能推出极具市场竞争力的产品并顺利落地。

截至2025年6月底,公司累计已有超6800台等离子体刻蚀和化学薄膜设备的反应台,在国内外155条生产线实现量产和大规模重复性销售,深度融入全球半导体产业链。

中微公司始终坚持突破创新,强调 “技术的创新、产品的差异化和知识产权保护”,公司目前在研项目涵盖六类设备、超二十款新设备的开发,包括新一代的CCP高能等离子体刻蚀设备、新一代的ICP低能等离子体刻蚀设备,晶圆边缘刻蚀设备,低压热化学沉积LPCVD及原子水平沉积ALD等薄膜设备、硅和锗硅外延EPI设备,新一代等离子体源的PECVD设备和电子束量检测等设备。在泛半导体微观制造领域,中微公司也在不断拓展产品布局,包括制造氮化镓基发光二极管,Mini-LED和Micro-LED的MOCVD设备,用于红黄光LED的MOCVD设备,制造碳化硅和氮化镓功率器件的MOCVD设备,制造MEMS的深硅刻蚀设备,先进封装Chiplet所需的TSV刻蚀设备和PVD设备,新型显示技术领域所需的核心薄膜及等离子体刻蚀设备等。

未来,中微公司将瞄准“打造世界级装备企业”战略目标,持续开发高端设备产品,不断提升产品的性能和质量、提高运营效率和风险管控能力,认真贯彻“五个十大”的企业文化,即“产品开发十大原则”、“战略销售十大准则”、“营运管理十大章法”、“精神文化十大作风”和“领导能力十大要点”,坚持三维立体发展战略,坚持有机生长和外延扩展的策略,实现高速、稳定、健康和安全的高质量发展,力争尽早成为高端设备平台化公司,在规模上和竞争力上成为国际一流的半导体设备公司!

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

Copyright © 2021-2031,www.xy-semi.com.cn,All rights reserved版权所有 © 江苏芯缘半导体有限公司官网 未经许可 严禁复制 建议使用1366X768分辨率浏览本站

ICP:苏ICP备2022006250号