1. 逾417亿美元,Q2全球晶圆代工产业营收季增14.6%创新高

根据TrendForce集邦咨询最新调查,2025年第二季因中国市场消费补贴引发的提前备货效应,以及下半年智能手机、笔电/PC、Server新品所需带动,整体晶圆代工产能利用率与出货量转强,推升全球前十大晶圆代工厂营收至417亿美元以上,季增达14.6%的新高纪录。

TSMC(台积电)随主要手机客户正式进入新机备货期,且笔电/PC、AI GPU新平台开始放量出货,其总晶圆出货与平均销售价格(ASP)皆成长,营收季增18.5%,达302.4亿美元,市占率更一举创下70.2%的纪录,稳居市场龙头。

SMIC(中芯国际)第二季仍受惠于国际形势变化以及中国市场消费补贴驱动的提前备货订单,晶圆出货季增。然而,受晶圆出货延迟、ASP下滑影响,SMIC第二季营收季减1.7%,略降至22.1亿美元左右。市占率也微幅减少为5.1%,排名维持第三

在中国市场消费补贴、IC国产替代等趋势下,HuaHong Group(华虹集团)旗下HHGrace(华虹宏力)第二季产能利用率上升、总晶圆出货量季增,部分与ASP小幅下滑相抵,营收季增4.6%;合并HLMC(上海华力)等事业后,集团营收约季增5%至10.6亿美元,市占约2.5%,维持第六名。

第九名Nexchip(合肥晶合)则受惠于中国市场消费补贴红利,及部分客户提高下半年新品周边IC订单量,与晶圆代工价格偏低的因素相抵后,其第二季营收为3.6亿美元,季增近3%。

2. 长存与长鑫合作开发HBM

据报道,本土主要NAND制造商长江存储科技(YMTC)也在进行DRAM的研发,并寻求与本土主要DRAM制造商长鑫存储的合作。

据芯视点介绍,长江存储正在与部分合作伙伴商讨订购研发设备,用于生产 HBM 所需的 DRAM ,预计“最早将于今年年底完成”。

长江存储基于HBM的DRAM的开发并非某家公司单独努力的成果。据了解,长江存储目前正在与长鑫存储(CXMT)合作开发HBM。

半导体研究公司TechInsights高级副总裁 Choi Jeong-dong 表示:“据了解,长江存储正在与长鑫存储合作开发DRAM和HBM。具体来说,双方正在尝试一项合作计划,由长鑫存储提供 DRAM,长江存储提供混合键合技术,该技术很可能应用于下一代HBM。”

预计明年长鑫的HBM产能可达每月约5万片晶圆,约为三星电子和SK海力士预计HBM产能的20%至25%。今年第一季度,长鑫在全球DRAM市场的份额为6%。据悉,长鑫正加速第四代HBM(HBM3)的量产。

此外,中国科技巨头华为独辟蹊径,开发并推出了一种新型数据中心内存AI SSD,可大大减少了对HBM的依赖,并可大幅提升算力卡效率,为AI应用提供更强支撑。

在HBM市场,SK海力士、三星和美光三大供应商各自有着不同的产能扩张计划。SK海力士积极扩大产能,提升其在HBM3E市场中的主导地位。SK海力士已将其2025年底的月产能目标从6.5万片提升至15万片,并计划在2026年进一步扩建。三星预计其2025年底HBM月产能将达到15万片晶圆。美光则预计到2026年底其月产能将达到9万片。

随着HBM竞争从HBM3E,进入HBM4和定制化HBM,预计竞争格局将被进一步打破。新技术(如HBM5至HBM8)将推动行业持续发展,大陆DRAM 产业或将成为新的一极。

据预测,2025年全球HBM市场规模将同比增长175.5%,达到476亿美元,并预计到2026年将增长至655亿美元,2038年至2039年有望突破1000亿美元大关。

3. 中国发布全球首款通用6G芯片,网速较美国农村地区快5000倍

一块小小的芯片,到底有多牛?先给你们说个数据,它能让移动互联网速度超过每秒 100 千兆比特,这速度,是现在 5G 网络峰值的 10 倍还多呢!美国农村地区平均网速啥水平?据联邦通信委员会的数据,大概也就 20Mbps ,咱这 6G 芯片直接把网速干到 100Gbps,5000 倍的差距,太夸张了!

这芯片为啥这么厉害?主要是它打破了传统移动通信设备只能在特定频段工作的限制,能覆盖从低频到高频的完整无线频谱。你们想啊,以前不同频段得用不同设备,现在一颗芯片全搞定。城市里用高频,速度快得飞起,郊区和农村自动切换到低频,信号覆盖稳稳的。它里面还有人工智能算法,能根据环境特征、用户需求和网络状况,自己调整频段配置和功率分配,就跟有个聪明的小助手似的。

4. 台积电清洗“高毛利、高大陆比重”本土设备商

台积电2nm产线将全面排除中国设备的消息引发市场担忧,不止大陆半导体设备遭受冲击,台湾半导体业界亦风声鹤唳。

据悉,台积电2nm已逐步替换中微公司和屹唐股份美国子公司Mattson Technology的设备,这些企业曾参与其先进制程生产。

最近据Digitimes报道,台积电将再次对其供应链进行提前审查,这次的目标涵盖“大联盟”与“小联盟”成员,其中包括众多台湾本地设备与材料供应商。

5. 郭平:华为要成为世界AI算力的第二选择或另一选择!目标比肩美国

华为心声社区公布了华为监事会主席郭平与新员工的座谈交流纪要,在互动问答部分解读了多个关于华为的热点话题。

对于大家非常关注的芯片领域“卡脖子”,华为过去几年重点发力,拿出了昇腾910B等重磅产品,但是在大模型领域,华为暂时还没有引领潮流,盘古大模型部门最近也进行了重大调整。

对此,郭平表示,华为目前正在探索AI变现,比较确定的是要成为世界算力的第二选择,或者是另一个选择(第一选择是谁大家都懂)。

这个问题,可以分为六个方面:

第一,在算力领域如何比肩美国、领先国内其他伙伴是华为的追求。

第二,华为的终端要靠AI来武装,预计未来所有的智能终端都会变成一个AI智能体。

第三,华为的车业务,智能驾驶的本质是建立在AI能力上,华为在车业务和终端业务要成为AI应用的排头兵。

第四,电信运营商业务要靠AI来加持,要用AI技术来改造电信运营商网络,让电信运营商的网络能够“自动驾驶”,让华为自己成为自己算力的核心客户,再由电信运营商延伸到关键工业领域的应用。

第五,华为成立各个军团,在ToB(面向企业客户)领域帮助各行业用AI去实现改变或升级。

第六,思考如何用AI来改善华为公司内部的运营和管理,让AI变成华为的一个核心竞争优势。

6. 20年差距!高盛:中国光刻机65nm阶段落后ASML两代

9月2日,高盛集团发布最新研究报告指出,尽管中国在半导体产业整体发展迅速,但在芯片制造的核心设备——光刻机领域,依然面临关键技术瓶颈。当前国产光刻机的公开技术水平主要停留在65纳米(nm)制程,与全球领先企业荷兰ASML相比,差距约为20年。

报告强调,光刻机是芯片制造流程中的“决定性环节”,其性能直接决定了芯片的制程精度和量产能力。目前,全球最先进的5nm及以下先进制程芯片,必须依赖极紫外光(EUV)光刻机进行生产;而面向未来的2nm及埃米级工艺,则需采用更尖端的高数值孔径(High NA)EUV光刻机。这些顶级设备目前全球仅有ASML具备制造能力。

高盛在报告中分析,即便中芯国际等本土晶圆厂已实现7nm等效工艺的芯片量产,其生产过程大概率仍依赖ASML较早一代的深紫外光(DUV)光刻机,而非EUV设备。这表明,中国目前尚未掌握EUV及先进DUV光刻机的自主制造能力,设备核心组件高度依赖欧美供应链。

从技术演进路径看,ASML从65nm光刻技术发展到如今的3nm以下制程,历时约二十年,累计研发投入与资本支出高达400亿美元。高盛认为,考虑到中国当前的技术基础、所需的巨大资金投入以及全球半导体供应链的高度复杂性,国产光刻机厂商在短期内追平西方先进水平的可能性较低。

7. 财报透视国产硅片企业竞争力头部厂商表现如何?

半导体硅片作为芯片制造的核心基底材料,占据芯片总成本的30%-40%,是半导体材料中市场份额最大的品类。半导体硅片市场高度集中,信越半导体、SUMCO 等六大国际厂商占据了80%的市场份额。近年来中国硅片业的自主化浪潮也在加速,许多国产硅片厂商积极投入研发与扩产。2023年中国硅片市场规模为33.79亿美元,约占全球的20.63%,国产化率约15%-20%,预计2030年将达到58.67亿美元,届时全球占比将提升至23.21%。

那么,面对国际大厂的竞争,哪些国产硅片厂商更具抗压能力和发展潜力?近日,A股上市公司2025半年报发布。基于财报数据,本文对比了国内硅片领域A股上市公司在营收、毛利、研发费用、存货周转周期等方面的表现,希望以此对国产硅片厂商的发展情况能有一个较为清晰的认识。

2025年半导体硅片市场,尽管受汽车与工业领域需求疲软影响,库存调整周期有所延长,但在高带宽内存(HBM)和先进逻辑芯片需求的推动,12英寸高端硅片的需求开始增长,市场整体正在摆脱2024年的下滑态势。SEMI预测2025年全年出货量将增长10%,达到133.28亿平方英寸。

近年来,中国硅片产业的发展速度也很快,在政策支持与国产替代驱动下,国产硅片企业也掀起了一轮扩产浪潮。8月14日西安奕材科创板IPO成功过会。本次IPO,西安奕材拟募资49亿元,投入到西安奕斯伟硅产业基地二期项目中,有助于该公司进一步开拓客户,攻关先进代际DRAM、先进制程NAND Flash和更先进制程逻辑芯片所需12英寸硅片,持续提升产品和技术端的核心竞争力。

8月14日,有研硅发布半年度财务报告,上半年该公司实现总营业收入4.91亿元,利润总额达到1.50亿元。项目进展方面,有研硅透露“集成电路用8英寸硅片扩产项目”第一期5万片/月已于2024年达产,预计2025年年底完成验收。

相关的消息还有很多,例如沪硅产业2024年宣布投资132亿元建设12英寸硅片产能升级项目,预计2026年总产能达120万片/月。郑州合晶12英寸大硅片二期项目开始进行洁净室建设,计划9月底完成交付等。

2025年上半年,硅片行业A股上市公司总收入约为180.86亿元,多数公司与去年同期相比有所增长,但盈利能力仍有不足,6家公司的盈利总和出现负数。

从不同公司的营收表现来看,营业总收入前两名的企业分别是TCL中环(133.98亿元)、沪硅产业(16.97亿元)。营收同比增长较快的企业是神工股份,达到66.53%。

从毛利润表现上来看,盈利前两名的企业分别是:有研硅(1.96亿元)和立昂微(1.86亿元)。从毛利率来看,前三的企业是有研硅(39.98%)、神工股份(37.59%),都在30%以上。

8. 美国撤销外资在华芯片厂授权,锁定技术水平和产能规模

当前,中美科技竞争日趋激烈,半导体产业作为现代科技的基石,成为两国战略博弈的焦点。为维护其技术领先地位并应对所谓的“国家安全威胁”,美国政府采取“小院高墙”策略,主动限制本国资本和技术流向中国。

当地时间8月29日,美国商务部下属工业与安全局(BIS)发布声明,撤销三星、SK海力士及英特尔在中国的芯片制造设备出口许可,要求其获得单独批准才能继续运营。此举旨在堵塞出口管制漏洞,限制中国芯片产业技术升级。

据悉,BIS已修订《出口管理条例》(EAR),将三家在中国拥有大型半导体制造工厂的非中国公司——英特尔(Intel)、三星(Samsung)和SK海力士(SK Hynix)——从“经验证最终用户授权清单”中移除。这意味着这些企业需要获得许可才能将某些美国芯片制造设备运往其在中国的工厂。

该决定将在当地时间9月2日公布120天后,即12月31日正式生效。而这些公司被要求在120天内(即2025年12月底前)为其在华工厂的持续运营申请新的许可证。

至关重要的是,BIS明确表示,新许可证的审批将遵循“拒绝推定”(presumption of denial)的原则,且不会批准任何旨在扩大产能或进行技术升级的申请。这意味着这些工厂的现有技术水平和生产规模将被“锁定”。

此举是BIS持续收紧对华半导体出口管制的一部分。此前的规则已经严格限制美国实体和个人支持中国境内的半导体研发和生产活动并将大量中国实体列入“实体清单”(Entity List),严格限制其获取美国技术。

9. 908亿美元!英伟达2025上半年“赚麻了”!

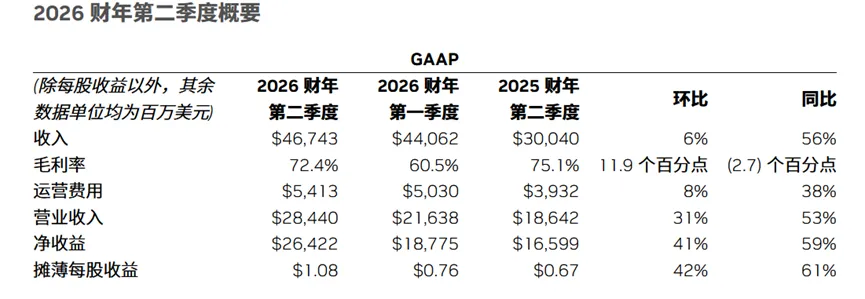

近日,AI巨头英伟达公布了截至2025年7月27日止的2026财年第二季度业绩。财报显示,英伟达当季营收达467.43亿美元,同比增长56%;净利润为264.22亿美元,同比增长59%,GAAP下的毛利率为72.4%。

从半年度业绩来看,截至2025年7月27日的上半年(2026财年上半年),英伟达共实现营收908亿美元,同比增长61.9%。实现净利润为452亿美元,同比增长43.58%。作为对比,2025财年英伟达实现营收1304.9亿美元,同比增长114.2%。

中国市场成为最大变量。在财报会上,黄仁勋表示,预计中国市场今年会有500亿美元的机会,如果公司有强竞争力的产品可以满足市场,预计接下来有50%的年增长。他还预计,到2030年,AI基础设施的支出会达到3万亿至4万亿美元,这将为英伟达带来巨大的长期增长机遇。

黄仁勋在财报会上表示,“中国是全球第二大计算市场,也是AI研究人员的聚集地,全球约有50%的AI研究人员在中国。我认为,对于美国科技公司来说,进军这个市场至关重要。”

英伟达CFO Colette Kress透露,英伟达准备出货价值20亿至50亿美元的H20芯片,但仍在等待政府和企业进行讨论,来确定后续采购和规划。

随着中国市场的波动、GB200和GB300的放量,英伟达第三季度的指引成为关注点。根据财报,英伟达预计第三季度营收540亿美元,上下浮动2%,毛利率预计73.5%,上下浮动50个基点。不及分析师最高的600亿美元预期。

值得注意,公司在第三季度展望中未计入对中国的H20产品出货。有分析指出,虽然AI硬件需求的长期确定性不容忽视,但对英伟达而言,中国市场销售缺失是其一个“痛点”,并成为影响其未来业绩的一大变量。

10. 关于组建求是缘半导体联盟设备和零部件专业委员会

近年来,国内外半导体设备和零部件行业的生态出现了深刻的变化。求是缘半导体联盟中相关的成员,包括单位及个人会员,越来越意识到有必要成立联盟专业委员会,以促进交流与合作、以形成合力推进行业的健康发展。呼声日益增高。联盟理事会在征求部分会员意见的基础上,经过不同形式、不同范围的多次讨论研究,决定启动“求是缘半导体联盟设备和零部件专业委员会”(以下简称“专委会”)的组建工作。

专委会的管理架构 —— 通过充分民主的酝酿,在推荐和自荐相结合的基础上,选举产生一个由九人组成的专委会执行委员会。由这九名执行委员推举主任委员一人、副主任委员两人、秘书长一人,并完成其他的分工。执行委员会是专委会的决策机构,也是责任机构。执行委员会将在专委会中邀请少量有意愿的成员协助工作。初定执行委员会每年改选其中三分之一的成员,以期在保持运转稳定的同时吸收新的血液和新的思维。专委会在联盟理事会的指导下开展活动。

专委会的目标和任务 —— 在政府相关政策引导和行业主管部门的支持下,在联盟理事会的具体指导下,通过集思广益、利他互助,建成一个开放的、传播和发挥正能量的、有一定资源广度和专业深度的同业联系平台和专业展示舞台。围绕国家坚定不移地发展半导体和集成电路产业的战略思想,帮助专委会成员实现关键技术与重大科技产品创新。整合产业链资源,推进创新成果的共享与产业化,提升我国集成电路装备产业的自主创新能力和整体创新水平。

专委会的活动经费来源 —— 主要依靠会员,特别是单位会员的捐助,少量来自联盟的支持。所有会员都是缴纳了联盟会员费的,专委会不另收会员费。

专委会会员的基本条件、权利和义务 —— 凡愿意遵守专委会相关规章,热心支持我国集成电路装备产业创新发展,自愿加入本会并积极履行成员义务的求是缘联盟成员,均可申请加入本会。

专委会组建的计划和时间表 ——

1) 由联盟副理事长曹炼生、联盟副理事长兼秘书长徐若松、联盟活动部部长刘红和联盟常州联络处主任罗曼曼组成筹备工作组。

2) 通过现有的微信群公告本通知。【刘红、罗曼曼负责,9/4 开始】

3) 9 月 5-6 号,在无锡,半导体设备年会期间;9 月中旬,在上海,各组织一场由有兴趣加入专委会的求是缘会员单位和个人参加的聚会,讨论本通知,对组建专委会提出意见和建议。【曹炼生、徐若松、罗曼曼负责】

4) 建“设备和零部件专委会群”(简称“群”)。【罗曼曼、曹炼生负责,9/4 开始】

5) 在听取意见的基础上形成《求是缘半导体联盟设备和零部件专业委员会创建协议书》。【曹炼生负责,10/3 前】

6) 分发电子版《协议书》,同时开始登记专委会入会会员。【刘红、罗曼曼负责,10/7 开始】

7) 开始接受入会申请(签署《协议书》并递交个人情况表)同时发放/收集“专委会执行委员推荐/自荐表”。【刘红、罗曼曼负责,10/10 开始】

8) 提交“专委会执行委员推荐/自荐表”截止。【10/24】

9) 根据“专委会执行委员推荐/自荐表”整理“得票数”,产生第一届执行委员会。召开第一届执行委员会第一次会议,产生主任、副主任、秘书长;明确内部分工;计划近期活动安排。【10/30 左右】

10) 求是缘十周年庆上正式宣布专委会成立。

Copyright © 2021-2031,www.xy-semi.com.cn,All rights reserved版权所有 © 江苏芯缘半导体有限公司官网 未经许可 严禁复制 建议使用1366X768分辨率浏览本站

ICP:苏ICP备2022006250号