1. 别只盯光刻机,光罩更关键

1990 年代末,随着半导体进入深亚微米时代,光罩技术迎来最剧烈的变革期。KrF(248nm)光刻技术要求光罩线宽达到 180nm,这意味着需要检测直径仅 50nm 的缺陷 —— 相当于在标准足球场大小的区域内找出一颗尘埃。为应对挑战,光罩制造引入了原子层沉积(ALD)技术,实现铬层厚度控制在 ±0.1nm 范围内;同时开发了激光修复系统,通过聚焦离子束(FIB)精确移除缺陷,修复精度达 10nm 级。

现代光罩的核心结构看似简单:在高纯度石英玻璃上,用铬层蚀刻出电路图案。但在实际制造中,这块"玻璃片"需要经过30多道工序的雕琢。日本信越化学生产的光罩基板,每平方厘米的平整度误差不能超过0.3纳米。

2024年三星推出的3nm GAA工艺中,光罩技术实现了一次关键突破:采用"自对准多重曝光"(SAQP)技术的光罩组,通过四次叠加曝光,在物理分辨率有限的情况下,"画"出了间距仅7nm的鳍片场效应晶体管(FinFET)。

光刻工艺堪称半导体器件制造工艺的核心步骤之一,光刻成本约占整个硅片制造工艺的 1/3,耗费时间约占整个硅片工艺的 40%-60% ,而光罩在其中扮演着无可替代的 “投影模版” 角色。其工作流程极为精密复杂,首先由特定光源发出光线,如 248nm 的 KrF(氟化氪)准分子激光常用于 90nm 至 0.25μm 制程节点,193nm 的 ArF(氟化氩)准分子激光则支撑着从 65nm 到目前先进的 3nm 制程 。光线透过光罩的透明区域,这里的透明区域与遮光区域由铬层等材料精准界定,进而将光罩上精心设计的电路图案投影到涂有光刻胶的晶圆表面,这一关键步骤即为曝光。

可以形象地说,光罩就如同投影仪的“幻灯片”,借助光的投射,把图案清晰地映射到 “屏幕”—— 晶圆之上。但与普通幻灯片不同,光罩制作需历经 30 多道工序,从高纯度石英玻璃基板的选择,像日本信越化学生产的光罩基板,每平方厘米的平整度误差不能超过 0.3 纳米 ,到铬层等遮光层的精准蚀刻,再到图案的电子束或激光直写绘制,每一步都对精度和环境洁净度有着严苛要求,其复杂程度和技术门槛极高,是半导体制造中名副其实的 “咽喉要道”,决定着芯片制造的精度与性能 。美国的 Photronics 作为全球领先的独立第三方光罩制造商,在半导体、平板显示等多个领域的光罩制造方面具有深厚的技术积累。该公司成立于 1969 年,经过多年的发展,通过持续的研发投入和技术创新,掌握了一系列先进的光罩制造技术。在光学邻近校正(OPC)技术方面,Photronics 能够通过精确的算法和先进的软件工具,对光罩上的图案进行优化,以补偿光刻过程中的光学畸变,从而提高芯片制造的精度和良率。

日本在光罩产业的优势更为显著,不仅在高端光罩制造企业数量上占据优势,而且在光罩制造的全产业链环节都具备强大的技术实力。除了 Toppan 和 DNP 在高端光罩制造领域的领先地位外,日本企业在光罩基板、光刻胶等关键材料以及光罩制造设备等方面也处于全球领先水平,豪雅(Hoya)和信越化学(Shinetsu)是全球最大的两家供应商,市场份额合计超过 90% 。豪雅生产的光罩基板具有极高的平整度和光学性能,其采用的先进熔炼和加工工艺能够确保基板在不同环境条件下都能保持稳定的性能,为高端光罩的制造提供了坚实的基础。信越化学则在高纯度石英材料的生产方面具有独特的技术优势,其生产的石英基板在杂质含量控制、热稳定性等方面表现出色,广泛应用于 EUV 光罩等高端产品。

在光刻胶方面, JSR、东京应化(TOK)等企业占据了全球半导体光刻胶市场的主要份额。光刻胶作为光罩制造和芯片光刻过程中的关键材料,其性能直接影响到光罩图案的转移精度和芯片制造的质量。日本企业通过长期的研发投入和技术创新,开发出了一系列高性能的光刻胶产品,能够满足不同制程节点的需求。例如,JSR 的 ArF 光刻胶在分辨率、灵敏度和抗刻蚀性能等方面表现优异,被广泛应用于 14nm 及以下先进制程的芯片制造。

长期以来,中国大陆的光罩产业在全球产业链中处于相对弱势地位。在 2020 年以前,国内光罩厂数量虽不少,但整体技术水平较低。以当时知名的 “三兄弟”—— 清溢光电、路维光电和龙图光罩为例,其工艺能力大多集中在 0.25 - 0.5 微米之间;中微掩模电子的能力稍优,可达到 0.13 微米。

2023 年底,龙图光罩成功过会,拟募资投向高端半导体芯片掩模版制造基地等项目,加速 130nm 以下制程光罩的国产化进程。该公司在高精度半导体掩模版领域持续进行设备引进与技术攻关,针对半导体掩模版的工艺特点,掌握了图形补偿技术、精准对位标记技术、光刻制程管控技术、曝光精细化控制技术、缺陷修补与异物去除技术等多项自主研发的核心技术,涵盖 CAM、光刻、检测三大环节。同时,积极开展技术布局与储备,储备了电子束光刻技术及 PSM 相移掩模版技术,形成了一定的技术成果。

目前,龙图光罩已实现 130nm 工艺节点半导体掩模版的量产,具备 ±20nm 的 CD 精度和套刻精度,其技术实力和工艺能力在国内第三方半导体掩模版厂商中居于领先地位。其产品已经通过了中芯集成、士兰微、积塔半导体、新唐科技、比亚迪半导体、立昂微、燕东微、粤芯半导体、长飞先进、扬杰科技等多个国内知名晶圆制造厂商的认证。

路维光电同样成绩不错,实现了 250nm 制程节点半导体掩膜版量产,掌握 180nm/150nm 节点核心技术,产品广泛应用于多个领域,为国内半导体产业提供了有力支撑。

2. 英特尔服软同意给予美国政府10%股权

据新华社报道,美国芯片制造商英特尔公司22日宣布与美国政府达成协议,美国政府将向英特尔普通股投资89亿美元,收购该公司9.9%的股份。交易成功后,美国政府将成为英特尔的大股东。

据悉,美国政府对英特尔的投资属于被动持股,不享有董事会席位、治理权及知情权。政府还同意除极少数例外情况,将在需要股东批准的事项上与公司董事会保持一致。

对于此事,特朗普22日在白宫对记者表示:“他们已经同意了,我认为这对他们来说是笔很好的交易。”他认为这项协议将重振英特尔,指出与芯片制造业的竞争对手相比“英特尔已经落后”。

3. 白宫、华尔街和硅谷就“在AI不能落后”达成共识

这主要是因为人工智能技术的发展直接关系到国家的安全与竞争力、巨大的经济收益、以及技术本身带来的产业存亡挑战。共识背后的深层原因:

1). 对“落后”的恐惧压倒一切:三方都清醒地认识到,一旦在AI这场“第四次工业革命”中落后,失去的将不仅仅是经济利益,更是未来的国家安全屏障、全球战略主导权和整个科技产业的根基。这种“输不起”的恐惧,超越了它们在具体政策上的分歧,成为共识的最大公约数。

2). “中国因素”是关键催化剂:中国在AI领域的迅猛发展(如AI模型数量全球占比达36%)和“举国体制”的高效推进,给美国带来了巨大的竞争压力。这迫使美国内部不得不搁置争议,协调一致,共同应对这场“全球力量平衡”的竞争。

3). “速度”优先于“完美”:当前的共识体现出一种 “先发展,再治理” 的倾向。为了极致地追求发展速度,确保领先优势,三方愿意在一定程度上暂时容忍放松监管带来的潜在风险(如伦理、安全、环境问题),并调动一切资源扫清障碍(如简化审批、开放土地、保障算力)。

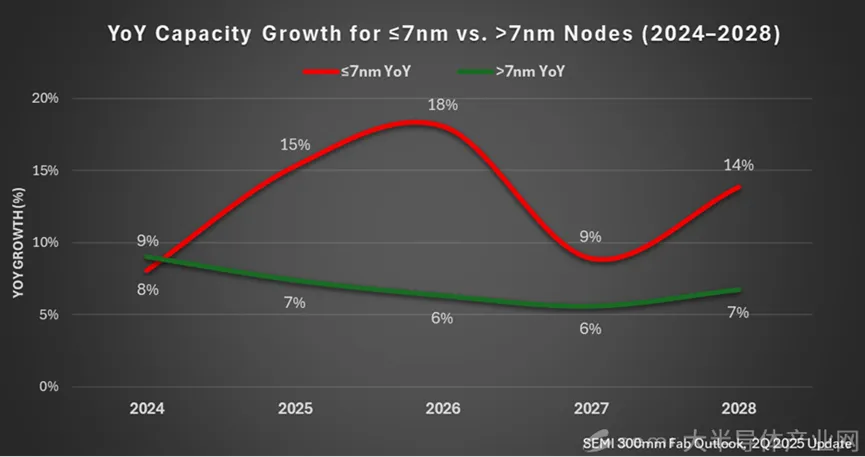

4. SEMI报告:受AI推动,预计到2028年先进芯片制造产能将增长69%

到2028年,全球7纳米及以下工艺的产能将达到每月140万片晶圆。

根据报告,全球半导体制造行业预计将保持强劲增长势头,预计从2024年底到2028年,产能将以7%的复合年增长率增长,达到创纪录的每月1110万片晶圆。

推动这一增长的关键因素是先进工艺产能(7纳米及以下)的持续扩张,预计将从2024年的每月85万片晶圆增长到2028年的历史新高140万片晶圆,增长约69%,复合年增长率约为14%,是行业平均水平的两倍。

预计先进工艺产能将从2025年到2028年保持强劲的14%复合年增长率,从2025年的每月98.2万片晶圆开始,同比增长15%。预计行业将在2026年达到一个重要的里程碑,产能首次突破100万片晶圆,达到每月116万片晶圆。

2nm及以下工艺的产能部署在整个预测期内显示出更激进的扩张,产能从2025年的每月不到20万片晶圆,急剧增长到2028年的每月超过50万片晶圆,反映了在先进制造中AI应用推动的强劲市场需求。

预计到2028年,先进工艺设备的资本支出将激增至超过500亿美元,与2024年投资的260亿美元相比,大幅增长94%,复合年增长率为18%。

向尖端节点的过渡继续加速,预计2nm技术将在2026年实现量产,随后1.4nm技术将在2028年实现商业部署。为了满足不断增长的市场需求,芯片制造商正在提前战略性地扩大产能,2025年增长率为33%,2027年增长率为21%。

对2纳米及以下晶圆设备的投资尤其呈现出显著增长,从2024年的190亿美元增长到2028年的430亿美元,增长了120%。

5. IDC:时隔四年,华为今年第二季度重夺中国智能手机市场榜首

据IDC发布的研究报告显示,2025年第二季度全球智能手机市场出货量总计2.97亿台,同比增长1.4%。

6. 售价2万5英伟达推出机器人最强大脑,AI算力飙升750%,配128GB大内存,宇树已经用上了

英伟达直接把服务器级别的算力塞进了机器人体内。 全新的机器人计算平台Jetson Thor正式发售,基于最新的Blackwell GPU架构,AI算力直接飙升到2070 TFLOPS,比上一代Jetson Orin提高至整整7.5倍,同时能效提高至3.5倍。 128GB的超大内存配置,在边缘计算设备里是前所未有。 在宣传片中,黄仁勋把他当成送给所有机器人的礼物:

黄仁勋表示: Jetson Thor助力全球百万开发者构建可与物理世界交互、甚至改变物理世界的机器人系统。具备无与伦比的性能与能效,还能够在边缘设备上同时运行多个AI模型。 作为一款卓越的超级计算机,Jetson Thor正在推动物理AI与通用机器人时代真正到来。

Jetson AGX THOR开发者套件美国售价3499美元(约25000人民币,但中国售价尚未公布)。

T5000模组也已发售,购买1000片以上单价2999美元。

其中T5000模组是完整版,T4000模组则是为那些想从Orin升级的用户准备的精简版,功耗也从130W降到了75W。 性能爆表背后的技术细节 Thor的强悍不仅体现在AI算力上,人形机器人需要大量实时控制计算,需要CPU与AI算力同样重要,存储与带宽方面也都得到了升级。

■ GPU:Blackwell架构,最高2560个CUDA核/9个第五代Tensor Core,并支持MIG技术(多实例 GPU)将GPU资源按多任务隔离与并行调度,适配并行多代理/多工作流场景。

■ CPU:14核Arm Neoverse V3AE,面向实时控制与任务管理的确定性执行与更高吞吐,CPU性能相较前代显著提升。

■ 存储与带宽:128GB 256-bit LPDDR5X,273GB/s显存带宽,为大型Transformer推理与高并发视频编解码提供保障。

■ 功耗:40–130W,支持从移动平台到固定式机器人多样热/功耗配置,开发套件集成导热板与风扇便于热设计评估。

■ 视频编解码:多路4K/8K编解码能力显著增强,有利于多摄并发与长时视频代理推理。

■ 网络与传感:最多4×25GbE,搭配高速摄像头卸载引擎与Holoscan Sensor Bridge,将相机、雷达、激光雷达等数据以极低时延直送 GPU 内存,提升多传感器融合与高频闭环控制的稳定性。

■ I/O:开发套件与量产模组提供 QSFP28、RJ45、USB 3.x、PCIe Gen5等接口,适配机器人传感/执行器与加速外设扩展

通过FP4量化和推测解码(speculative decoding)技术,在某些模型上能再获得2倍的性能提升。 数据显示,Thor能在200毫秒内给出第一个token响应,每秒能生成超过25个token,这个速度已经能支撑实时人机对话。

亚德诺半导体、e-con Systems、英飞凌、Leopard Imaging、RealSense、森云智能等传感器与执行器企业,正将摄像头、雷达、激光雷达等设备的传感器数据,以超低延迟直接传输至Jetson Thor的 GPU内存中。

首批供应里中国玩家占多数 第一批采用Thor的公司里,中国企业占了很大比例。联影医疗、万集科技、优必选、银河通用、宇树科技、众擎机器人和智元机器人等都已经开始集成这个新平台。

宇树科技创始人王兴兴表示:“Jetson Thor带来了计算能力的巨大飞跃,机器人更强的敏捷性、更快的决策制定以及更高的自主水平,这对于机器人在现实世界中实现导航与交互至关重要。”

银河通用CTO王鹤则透露,他们的G1 Premium机器人在采用Thor后,运动速度和动作流畅性已经有了显著提升。 此外波士顿动力正将Jetson Thor集成到其人形机器人Atlas,让Atlas得以在设备端搭载此前仅服务器才具备的计算能力。

Agility Robotics计划将Jetson Thor作为第六代Digit计算核心,在仓库与制造环境中执行堆叠、装载及码垛等物流任务。

7. SK海力士成功开发321层2Tb QLC NAND,2026上半年上市

8月25日,SK海力士表示,已完成321层2Tb QLC NAND闪存的开发。该闪存超越三星(290层)、美光(232层)等竞争对手,成为全球首款突破300层的NAND闪存,标志着3D NAND技术进入“超高层数”时代。

该公司表示,这是世界上第一个超过300层的NAND,将于明年上半年开始出售,供AI数据中心使用。

SK海力士通过将芯片内的独立操作单元(即平面)数量从4个扩展至6个,以解决大容量NAND可能出现的性能下降问题,从而提升数据传输速度、写入性能和读取性能。此外,该产品在性能和一致性方面有显著提升,主要面向AI数据中心市场。

较上一代(1Tb)翻倍,该闪存单Die容量密度提升100%,容量达到2Tb,是上一代产品的两倍。这意味着相同物理尺寸下可存储更多数据,直接降低AI数据中心每TB存储成本。

在性能方面,与上一代产品相比,该芯片的数据传输速度提升了100%,最大写入速度提升了56%,最大读取速度提升了18%。此外,它的能效提高了23%以上,非常适合需要低功耗芯片的AI数据中心。

SK Hynix计划将321层NAND用于PC固态硬盘,然后用于数据中心的嵌入式SSD和智能手机的UFS。比如,作为AI服务器的主存储,支撑大模型训练(如GPT-4级参数)的并行数据读写,减少因存储瓶颈导致的计算资源闲置;2Tb容量还可以满足专业用户(如视频剪辑、3D建模)对本地存储的需求,同时通过高速读写提升系统响应速度。

SK海力士表示:“随着321层2Tb QLC闪存量产启动,我们进一步强化了大容量产品阵容,并巩固了成本优势。在人工智能需求爆发式增长以及数据中心对高性能存储的迫切需求下,我们将实现关键突破,成为全方位人工智能存储解决方案的领先供应商。”

该公司透露,目前正着手将321层2Tb QLC闪存提交全球客户验证,预计于2026年上半年正式推向市场。

8. 对话中关村科金总裁喻友平:DeepSeek热潮之后,To B需求正回归理性

“春节过后的一段时间里,几乎所有客户都在指定要求部署 DeepSeek 相关的方案,但这种热潮只持续了一个季度左右,如今已经明显降温。”

过去两年,大模型在中国经历了从技术快速突破到产业加速落地的转折。资本和算力的集中投入推动了模型能力的提升,但真正进入企业日常并产生持续价值的,还取决于在具体行业场景中的应用深度。金融、政企、制造等领域,已经成为大模型验证商业可行性的重点阵地。

此次蓝鲸科技对话了中关村科金总裁喻友平,试图探讨:在大模型风潮下,中关村科金如何穿越时间和技术周期,又如何寻找属于自己的答案。

2024年10月,曾在百度深耕17年、深度参与AI商业化和大模型应用落地的喻友平,正式出任中关村科金总裁。中关村科金是一家估值达到160亿元的独角兽,专注于ToB大模型落地,刚刚入选了2025年《财富》中国科技50强榜单

DeepSeek热潮后,市场回归理性,企业需求逐步明晰。

谈到当下的市场格局,喻友平向蓝鲸科技表示:当下大模型产业落地的玩家分为三类:第一类是互联网云厂商。这些公司依托云业务,强调“平台+AI基础设施”的模式,为开发者提供完善的工具链和算力环境,其核心目的是推动云的商业增长。

第二类是大模型创业公司。他提到,这类公司在经历了基础模型研发的激烈竞争后,近两年逐渐向上层应用转型。

第三类则是中关村科金这类企业,基于大模型能力,专注于高价值行业及细分场景,追求以技术变革为基础,在垂类大模型及应用层的创新。

喻友平回忆到,春节过后的一段时间里,几乎所有客户都在指定要求部署 DeepSeek 相关的方案,甚至在招投标的项目名称中,“DeepSeek 平台”一度成为高频关键词。但这种热潮只持续了一个季度左右,如今已经明显降温。

“当时客户其实是慌张的。”喻友平说,面对铺天盖地的信息,一些企业难以分辨真假:有人宣称“满血版”需要三百万起步,也有人说十万就能搞定,但本质上并不是同一个产品。在那一阶段,市场的确被大模型话题快速推高,客户的接受度和尝试意愿显著增加。但随着时间推移,应用效果和性价比成为更关键的考量。

中关村科金在这一过程中做了大量模型评测,并把不同模型在具体客户场景下的效果进行对比展示。“客户最终要的还是效果。”结果显示,DeepSeek 在一些场景中表现突出,但在另一些领域,其他模型的效果更佳。市场正在经历一轮从狂热到理性的回归,大模型的使用也逐渐回到“因地制宜”的路径。

他提到,前几年企业主要采购基础模型,去年转向工具平台,到去年下半年,“平台+应用+服务”成为主流。方法论引导和第一方应用数据验证,让企业更清晰判断哪些应用真正可落地并产生价值。

大模型的ToB价值核心:增收、降本、提效

在喻友平看来,大模型的商业化路径归根到底只有两条:ToC 和 ToB。ToC 的模式相对清晰,通常通过工具收费、流量变现,甚至电商、广告和直播带动收入,这是互联网行业早已验证过的路数。而 ToB 的价值则更为直接——帮助企业“增收、降本、提效”。

他指出,这一逻辑并非大模型独有,过往的信息化、数字化、IoT、大数据、深度学习等技术,最终都需要在企业端通过这六个字体现价值。但大模型在 ToB 落地时面临的挑战尤为突出:企业场景往往具有高度严肃性,对准确率和稳定性要求极高,几乎没有“幻觉”的容忍度。

9. 甘肃武威的“无限能源”——钍基熔盐堆

这主要源于钍燃料巨大的储量和极高的能量密度,理论上能为人类提供长期、稳定的能源供应。

1. 钍资源储量极其丰富:我国钍资源储量可观,内蒙古白云鄂博矿区的探明储量就非常巨大(有报道称达22万吨,也有称超百万吨),位居世界前列。这些钍资源若用于发电,理论上可供全国使用约2万年。相较于传统化石能源的有限性,钍所能提供的能源时间尺度是如此漫长,故被称为“无限能源”。

2. 能量密度极高:1吨钍通过裂变产生的能量,相当于350万吨煤 或200吨铀。这种极高的能量密度使得少量钍燃料就能发出大量电能。

3. 更好的安全性和环境友好性:钍基熔盐堆作为第四代核能技术,采用常压运行,从根本上避免了堆芯熔毁等严重事故的可能性;产生的核废料更少,且放射性废物的半衰期更短(约300年),降低了长期环境负担;无需大量水资源冷却,可在内陆及干旱地区建设。

钍基熔盐堆 vs. 传统核电站

下表简要对比了钍基熔盐堆与传统核电站的主要区别:

甘肃武威的钍基熔盐堆(TMSR-LF1)是全球唯一建成并运行的液态燃料钍基熔盐实验堆。

· 技术进展:这座2兆瓦热功率的实验堆已在2023年10月实现临界(持续裂变反应),并于2024年6月达到满功率运行。2024年10月,它成功完成了全球首次在运行中添加钍燃料的实验,并在2025年4月实现了连续稳定运行。这标志着关键核心技术已被突破,证明了技术的可行性。

· 安全性验证:该堆采用熔盐冷冻塞等被动安全设计(在断电或异常升温时自动熔化泄放燃料至应急罐),高温耐腐蚀材料(如新型镍基合金)的研发成功解决了熔盐腐蚀这一世界性难题。

· 发展规划:技术研发采取了 “三步走”战略(实验堆→研究堆→示范堆)。下一步是建设10兆瓦电功率的小型模块化研究堆,计划2025年在甘肃武威动工。目标是到2035年建成5-10座商用钍基熔盐堆。

挑战与未来

尽管前景光明,但钍基熔盐堆从实验堆走向大规模商业化运营还面临一些挑战:

· 材料与工程技术:高温熔盐对材料耐腐蚀性和设备长期可靠性的要求极高,仍需在更高功率和更长运行时间下验证。

· 经济性:目前初期建造成本仍相对较高(约比传统核电站高30%),需要通过规模化和技术优化来降低度电成本,目标使其具有市场竞争力。

· 核燃料循环与后处理:钍燃料的后续处理技术需要持续研究和配套发展。

· 法规与标准:需要建立适应第四代核能系统的法规体系和安全标准。

10. 英伟达财报超预期,盘后却暴跌5%

英伟达公布 2026 财年第二季度财报。尽管营收和净利润双双超出市场预期,但受核心数据中心业务收入略逊预期、增长增速放缓及中国市场不确定性等因素影响,公司股价在盘后交易中一度大跌逾 5%,最终收跌 3.11%。

财报显示,截至 2025 年 7 月 30 日的第二财季,英伟达实现总营收 467.43 亿美元,同比增长 56%,略高于分析师预期的 462.3 亿美元;净利润 264.22 亿美元,同比增长 59%,调整后每股收益 1.05 美元,超过市场预期的 1.01 美元。董事会同时批准了一项额外 600 亿美元的股票回购计划,无到期日。

作为英伟达最核心的业务板块,数据中心业务第二季度贡献营收 411 亿美元,同比增长 56.4%,但略低于分析师预期的 412.9 亿美元。值得注意的是,该业务营收增速较上一财季的 73% 明显放缓,且计算收入环比出现 1% 的下滑,为 AI 热潮以来首次单季度下降。英伟达解释称,主要受 H20 芯片在华销售停滞影响,该产品本季度未向中国客户出货,导致约 40 亿美元收入损失,仅向中国以外客户释放了价值 1.8 亿美元的库存。

从增长动能看,本季度 56% 的同比营收增速虽保持高位,但已创下两年来最低水平;6% 的环比增幅更是自 AI 热潮开始以来首次降至个位数。对于第三季度,英伟达预计总营收为 540 亿美元(上下浮动 2%),虽高于分析师平均预期的 531.4 亿美元,但未达到部分机构此前预测的 600 亿美元水平,这也引发了市场对其增长持续性的讨论。

中国市场的不确定性成为财报焦点之一。英伟达 CEO 黄仁勋在分析师电话会议上表示,中国市场今年可能带来 500 亿美元的商机,预计年增长率约 50%,但当前美国政府对 H20 芯片销售的审查仍在进行中。尽管部分中国客户已获得许可证,但公司尚未出货任何 H20 芯片。此外,美国政府有意对获批的 H20 销售收入收取 15% 的分成,相关法规尚未正式落地。黄仁勋同时透露,正敦促美国政府批准性能更先进的 Blackwell 芯片对华销售,称这是 "真实可行的机会"。

财报显示,第二季度英伟达非 GAAP 毛利率达到 72.7%,保持较高水平。除数据中心业务外,游戏业务表现亮眼,营收 42.9 亿美元,同比增长 49%;汽车业务收入约 5.9 亿美元。

Copyright © 2021-2031,www.xy-semi.com.cn,All rights reserved版权所有 © 江苏芯缘半导体有限公司官网 未经许可 严禁复制 建议使用1366X768分辨率浏览本站

ICP:苏ICP备2022006250号