1. 深圳新凯来介绍

深圳新凯来全称“深圳市新凯来技术有限公司”是一家由深圳国资委控股的半导体设备制造商,脱胎于华为2012实验室的“星光工程部”成立于2021年。该公司在2025年3月SEMICON China展会上首次公开亮相,凭借覆盖芯片制造全流程的31款高端设备引发行业震动,核心零部件国产化率达100%。以下从产品布局与客户生态两方面展开分析:

一、 核心产品体系:六大类设备覆盖芯片制造全流程

1. 工艺设备

刻蚀设备(武夷山系列):支持5nm以下先进制程,采用多频电源控制技术提升等离子体密度均匀性,刻蚀速度较国际竞品提升20%,晶圆成本降低30%。

薄膜沉积设备:

- 阿里山ALD:原子层沉积精度达0.1nm,适配5nm GAA晶体管工艺,突破ASML技术封锁。

-长白山CVD:单腔4工位设计提升效率30%,兼容28nm至5nm制程。 - 普陀山PVD:金属镀膜精度±1.3微米(头发丝的1/50),媲美应用材料同类产品。

外延设备(峨眉山系列):专攻SiC/GaN功率器件,填补国内第三代半导体制造空白,已用于新能源汽车芯片。

热处理设备(三清山RTP):磁悬浮技术实现±0.5℃温控,比行业标准提升40%。

2. 量检测设备

光学检测(岳麓山BFI/丹霞山DFI):明场/暗场缺陷检测精度达0.15μm,适配12英寸晶圆厂量产线。

X射线量测(天门山系列):搭载自研微焦点光源,检测精度突破5nm,运行稳定性超2万小时。

物理量测(沂蒙山AFM):原子力显微镜实现纳米级表面形貌分析。

3. 光刻系统

浸没式光刻机:良率达92%,综合成本仅为ASML方案的60%,通过自研SAQP(自对准四重成像)技术,以DUV光刻实现5nm工艺,绕开EUV限制。

二、客户生态:头部晶圆厂与国产供应链协同

新凯来已打入国内顶级制造企业供应链,并带动国产设备商集体突围:

1. 晶圆制造客户

中芯国际:28nm产线验证新凯来刻蚀与ALD设备,2025年采购占比目标超10%。

长江存储:5nm刻蚀机(武夷山系列)通过量产验证,用于3D NAND芯片制造。

华虹半导体:12英寸产线全面导入岳麓山光学量测设备。

台积电:启动对其薄膜沉积设备的技术评估,潜在合作可期。

2. 供应链合作伙伴

零部件供应商:

新莱应材:提供超高洁净管路系统、真空阀门,2024年订单超8000万元。

富创精密:供应刻蚀机腔体、法兰等精密金属部件。

奥普光电:通过合资公司长光集智提供光刻机曝光系统。

设备与材料协同:

至纯科技:提供湿法清洗设备,订单量同比增长300%。

同惠电子:供应精密阻抗测试仪,服务华为海思与新凯来研发。

路维光电:掩膜版核心供应商,双向采购关系(新凯来设备亦用于其生产线)。

国产替代引擎与生态重构者

新凯来以“全链路覆盖+100%国产化”为核心竞争力,短期内成为中芯国际、长江存储等头部晶圆厂的国产设备主力供应商,长期目标直指全球半导体设备前十。其技术突破带动了新莱应材、至纯科技等国产供应链崛起,迫使应用材料、东京电子等国际巨头降价20%以上。

挑战与前景:

量产稳定性待验证(如EPI均匀性仍落后国际15%);

美国出口管制升级或影响14nm以下设备供应链。

若持续深化与华为、长春光机所的技术协同,并加速产能扩张(2025年Q3深圳新厂投产后产能达200台/年),新凯来有望在2027年前成为全球成熟制程设备的领导者。

2025年销售额:

2025年上半年新凯来累计订单已超12亿元,主要来自刻蚀设备(武夷山系列)、薄膜沉积设备(阿里山系列)及量检测设备的量产订单。

结合公司2024年营收约10亿元(数据源于融资文件),以及SEMICON China 2025展会发布的31款设备推动订单激增,行业预测其2025年全年营收增速达150%,对应销售额约25亿元。

2025年B轮融资后估值已达200亿元(投前),反映资本市场对其成长性的高度认可。

未来3-5年核心规划

新凯来的战略聚焦技术突破、产业链整合与国际市场拓展,具体规划如下:

三、人员与科研团队规模

总员工数:截至2025年8月,公司员工超10,000人,较2024年(5,000–10,000人)实现翻倍增长。

科研人员占比:研发团队为核心力量,预计占比超50%(约5,000人以上),覆盖光学、等离子体物理、精密机械等前沿领域。

人才战略:

持续招募海内外顶尖硕博,2025年校招计划新增300名研发工程师,重点强化光刻机、量检测等关键技术。

2025关键指标:营收剑指25亿元,订单覆盖国内头部晶圆厂,刻蚀/薄膜设备性能比肩国际水平。

增长引擎:国产替代(国内设备中标率从13%升至35%)叠加AI/智能驾驶芯片需求爆发。

挑战:光刻机量产能力待验证,14nm以下设备供应链仍受美国管制影响。

新凯来以“名山军团”设备为矛,正从成熟制程向尖端领域突围。若技术迭代与生态协同按规划推进,有望在2028年跻身全球半导体设备十强,重塑国产芯片的“装备生命线”。

2. 特朗普政府考虑收购英特尔10%股份,以提振芯片制造商

特朗普政府官员正在讨论收购英特尔10%的股份。据了解谈判情况的人士透露,这是政府拯救这家陷入困境的芯片制造商和支持美国半导体制造业的努力的一部分,不过,股权投资的结构和条款尚未最终确定。

本月初,特朗普总统要求英特尔首席执行官陈立武(Lip-Bu Tan)因其与中国的关系而辞职,白宫与英特尔之间的谈判因此升温。陈立武上周一在白宫拜访了总统,两人在会谈中讨论了英特尔持有政府股份的想法。

正在考虑的一个方案是将英特尔原定根据2022年《芯片与科学法案》获得的部分资金转换为股权。一位知情人士称,美国商务部长霍华德·卢特尼克(Howard Lutnick)正在寻找提高英特尔等公司根据该法案获得资金的投资回报率的方法。英特尔是该法案的最大受益者——拜登政府于2024年宣布,英特尔有资格获得约80亿美元的拨款,用于在俄亥俄州及美国各地新建或扩建芯片制造工厂。该公司将在达到某些里程碑后获得这笔资金。该知情人士表示,卢特尼克认为,将这些资金转换为英特尔的股权,可能是政府在保护纳税人利益的同时,支持该公司的最佳方式。

俄亥俄州工厂的建设已被推迟多年,这激怒了议员们,他们认为英特尔在拨款时误导了政府。这种不满加剧了人们对陈立武在中国商业关系的担忧。

英特尔10%股份的具体价值仍在讨论中。英特尔市值约为1000亿美元。持有10%的股份将使政府成为该公司最大的股东之一。

3. AI GPU芯片真实差距对比:英伟达Blackwell平台利润率高达77.6%,AMD表现不佳

摩根士丹利(大摩)研究公司发布了一份报告,对比了不同AI解决方案在推理工作负载中的运营成本和利润率。结果显示,大多数运行多芯片进行AI推理的“工厂”或公司,其利润率超过50%,而英伟达在其中处于领先地位。

摩根士丹利选取了一系列功率为100兆瓦的AI“工厂”,这些工厂由不同供应商的服务器机架组成。其中,英伟达的GB200 NVL72“Blackwell”GPU平台实现了最高的利润率,达到77.6%,预计利润约为35亿美元。

谷歌自研的TPU v6e pod以74.9%的利润率排名第二,AWS(亚马逊云)的Trn2 UltraServer取得了62.5%的利润率,而华为的昇腾CloudMatrix 384平台也取得了47.9%的利润率。值得注意的是,AMD在AI推理方面的表现不尽如人意,其最新的MI355X平台利润率为-28.2%,较老的MI300X平台更是低至-64.0%。

在芯片每小时收入方面,英伟达同样表现突出。其GB200 NVL72芯片每小时可产生7.5美元的收入,HGX H200芯片每小时可产生3.7美元的收入,华为的昇腾CloudMatrix 384平台的GPU芯片每小时能产生1.9美元的收入,而AMD的MI355X平台每小时仅能产生1.7美元的收入,其他芯片大多每小时收入在0.5到2.0美元之间。

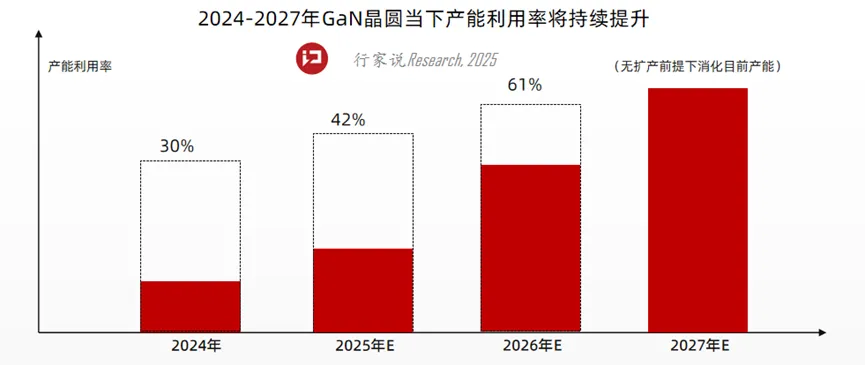

4. 三组关键数据揭示GaN的未来走向

行家说Research在《氮化镓白皮书》提供了三组关键数据预测:

• 市场规模:2025年预计达到5亿美元左右,到2030年,数据中心、汽车、人形机器人等新兴市场合计将占GaN市场规模的30%左右。

• 渗透率:2025年氮化镓与MOSFET的产值比为2.33%;2030年将达到11%左右;

• 产能利用率:2024年氮化镓整体产能稼动率为30%,预计2025年将提升至42%;

GaN市场规模:

2025年将达22.35亿美元,三大新赛道加速

对于总体GaN市场规模,行家说Research预测:

• 2024年GaN市场规模为3.82亿美元,2025年预计达到5亿美元左右,2030年将成长至约22.35亿美元左右,2024-2030年的年复合增长率达到33.24%。

• 到2030年,数据中心、汽车、人形机器人等新兴市场合计将占GaN市场规模的30%左右,而消费电子需求依旧增长,但占比下降至49%。

GaN渗透率:

2030年产值比将达11%,替代硅潜力仍巨大

2025年,整体MOSFET(包括碳化硅)的市场规模为1076亿元人民币,预计年复合增长率为6%左右,到了2030年市场规模会增长到1464亿人民币。

对照行家说Research数据可以看到,GaN功率器件渗透率将不断提高:2025年氮化镓与MOSFET的产值比2.33%,预计2030年该比值将达到11%左右,替代硅MOSFET的速度将加快,并且未来替代MOSFET的潜力仍然巨大。

GaN产能利用率:

2024年产能稼动率为30%,预计2025年加速

GaN产能利用率方面,行家说Research预测,2024年GaN行业的产能稼动率仅为30%,预计2025年随着下游需求的增量加速,总体稼动率将提升至42%。

2026年全球GaN晶圆厂进入产能优化阶段,重心将转向提高现有产线的稼动率,假设整体行业在2026年无明显扩产,整体产能利用率有望突破61%。

预计到了2027年市场需求的释放,可消耗现有全部产能(约140万片),随后行业将启动新一轮产能扩张,来匹配下游应用需求的持续增长。

综合以上,行家说Research对GaN产业作出了三点总结:一是氮化镓正在“镓”速而来,市场渗透率逐渐提升;二是氮化镓将全面取代硅,“氮”仍需等待市场爆发;三是氮化镓市场利好很多、变量很大,尤其是各应用领域的市场发展节奏、技术迭代等存在不确定性,需要保持定力,持续努力。

5. 小米玄戒O2芯片最快明年Q2亮相,目标全终端覆盖

小米旗下的玄戒O2(Xring O2)芯片预计将在明年二至三季度正式亮相,初步判断时间点在9月左右。

据悉,玄戒O2将采用Arm最新的公版架构,凭借其更大的规模,预计至少能带来15%以上的IPC(每时钟周期指令数)提升,性能表现令人期待。

此外,小米玄戒O2有望搭载Arm Cortex-X9系列超大核,这与今年即将发布的旗舰芯片联发科天玑9500将采用的超大核心相同,显示出其在高端市场的竞争力。

在此之前,小米已推出首款自研SoC——玄戒O1。针对市场上关于玄戒O1是向Arm定制芯片的传闻,小米官方已明确辟谣,表示玄戒O1并非定制方案,而是由玄戒团队历时四年多自主研发设计,采用3nm工艺。

小米方面强调,玄戒O1的研发仅基于Arm最新CPU、GPU标准IP授权,多核及访存系统级设计、后端物理实现完全由小米自主完成,并非外界传闻的采用“Arm提供的完整解决方案”。

结合多方爆料,小米正加大投入研发玄戒O2芯片及自研5G基带,目标是实现全终端覆盖。数码博主“数码闲聊站”也透露,玄戒O2芯片未来不仅会用于手机,还将考虑应用于汽车领域。小米自研的四合一域控制器正是为这一布局提前准备。

6. 台积电亚利桑那晶圆厂亏损4年后开始盈利

国际电子商情讯,在经过数年连续亏损(累计亏损近400亿新台币)之后,台积电亚利桑那晶圆厂(TSMC Arizona)终于盈利,目前该工厂已经连续两个季度实现盈利。这标志着,台积电在美国的晶圆厂布局开始步入正轨。

根据台积电最新财报显示,亚利桑那晶圆厂2025年Q1亚利桑那晶圆厂营收4.96亿元新台币,但台积电认列该厂的投资收益亏损为19.31亿元;2025年Q2的税后净利润为42.32亿元新台币,累计上半年税后净利润达47.28亿新台币,TSMC Arizona母公司台积电方面也认列第二季64.47亿元新台币的投资收益。

值得注意的是,虽然亚利桑那晶圆厂2025年Q2税后净利润仅为台积电当季季税后净利润的1.62%,但是仍被视为台积电自2020年宣布在美国进行投资扩产以来的关键里程碑。

对此,台积电方面表示,“依据公司2025年上半年度合并财务报告,TSMC Arizona已开始为公司营收带来正面贡献。然公司获利系受多元因素影响,包含产能利用率、折旧及持续的资本投资等,我们会在适当的时间再作细节说明。”

台积电分析称,TSMC Arizona对公司营收的正面贡献,主要是因市场需求强劲而有高产能利用率。未来五年,海外晶圆厂量产将导致毛利率稀释,在初期的影响约为每年2%~3%,到了后期将扩大至3%~4%。

2020年,台积电选择美国亚利桑那州凤凰城建立其首个美国先进半导体制造基地——这项里程碑式的投资已从最初的120亿美元追加至1650亿美元,成为美国历史上绿地项目中规模最大的外国直接投资。亚利桑那州计划包含六座半导体晶圆厂、两座先进封装设施及一个研发中心。该投资将强化美国在人工智能、高性能计算和先进移动应用等关键技术领域的领导地位。

关键里程碑:

台积电亚利桑那州基地将通过提升美国先进半导体技术的本土产能,进一步巩固亚利桑那州作为美国创新中心的地位。

7. 2025年第二季度DRAM市场营收市占排名出炉!

2025年二季度全球DRAM市场规模环比增长20%至321.01亿美元,创历史季度新高。

AI驱动以HBM3E和高容量DDR5为代表的高价值DRAM需求持续增长,以及二季度存储原厂EOL通知刺激传统DDR4/LPDDR4X价格与需求快速攀升的双重驱动下,2025年二季度全球DRAM市场规模环比增长20%至321.01亿美元,创历史季度新高。

与此同时,SK海力士继续刷新自己在DRAM市场的优势,在2025年二季度以38.2%的市场份额再度蝉联第一,并扩大了与三星的差距。

2Q25全球DRAM市场规模321.01亿美元,环比增长20%,同比增长37%.

8. 四年后王者归来,华为重夺中国智能手机市场榜首

国际数据公司(IDC)最新发布的报告显示,2025年第二季度中国智能手机市场格局发生重大变化。在整体出货量同比下滑4.1%至6886万台的背景下,华为以1250万台出货量、18.1%的市场份额,时隔四年重返中国智能手机市场榜首,终结了小米连续两个季度的领先地位。

全球范围内,2025年第二季度智能手机出货量达2.97亿台,同比增长1.4%,呈现温和复苏态势。然而,中国市场却结束连续六个季度的同比增长,出货量降至6886万台,同比下降4.1%。IDC分析指出,这一趋势与“618”电商大促期间厂商以清理库存为主、政策补贴效应减弱及消费者信心低迷有关。

中国市场份额前五名依次为华为、vivo、OPPO、小米和苹果,具体表现如下

华为的回归被视为中国智能手机市场的重要转折点。IDC指出,其成功源于以下三点。

第一,技术突破。自研麒麟芯片回归与鸿蒙系统迭代(如HarmonyOS 5),构建“硬件+软件”生态壁垒。

第二,产品矩阵。Mate系列巩固高端市场,nova系列覆盖中端价位,折叠屏产品(如Mate XT)以72.6%的份额垄断细分市场。

第三,渠道优化。供应链恢复后,线下渠道铺货速度提升40%,直接拉动销量。

9. 英伟达拟自研HBM弥补短板3nm工艺2027H2小规模试产

尽管英伟达在全球AI芯片领域“异常强大”,但似乎有一个致命的“掣肘”——HBM。

8月19日消息,英伟达拟自研HBM内存Base Die,采用3nm工艺,计划于2027年下半年开始小规模试产,以弥补HBM这一短板。这一时间点大致对应"Rubin"后的下一代AI GPU "Feynman"。

英伟达未来的HBM内存供应链将采用内存原厂DRAM Die+英伟达Base Die的组合模式。这一计划标志着英伟达在高性能计算存储架构领域的垂直整合深化,未来所有 HBM 堆叠产品将使用英伟达自研方案,以优化 AI 芯片内存带宽与能效匹配度。

HBM(高带宽内存)已成为制约AI芯片性能的"存储墙"关键因素。随着AI芯片对内存带宽和容量的需求不断增长,HBM技术也在不断迭代。从英伟达A100到Blackwell Ultra系列产品,HBM不仅在材料清单(BOM)中的成本占比已超过50%,而且绝对和相对增长的最大部分均来自HBM。

目前,HBM市场主要由SK海力士、三星、美光等头部供应商主导,其中SK海力士占据最高市占率。然而,随着HBM4时代到来,传输速率要求提升至10Gbps以上,Base Die需要采用先进的逻辑制程,生产也必须依靠如台积电等晶圆代工厂,包括12nm或更先进节点。尽管相关供应链主导权目前仍掌握在SK海力士等头部DRAM厂商手中,但他们都已透露未来将导入晶圆代工等级的逻辑制程的Base Die进入到HBM当中,以提升产品性能与能耗比。

而英伟达计划自研HBM内存Base Die,旨在增强其在HBM内存上的议价能力,并引入一系列高级功能。通过自研Base Die,英伟达能够更好地控制HBM与GPU、CPU之间的数据传输,提升整体性能。此外,自研Base Die还有助于英伟达进一步强化其NVLink Fusion开放架构生态系的掌控力。

然而,英伟达自研HBM内存Base Die势必将对以SK海力士为代表的存储芯片厂商带来一些影响。英伟达自研Base Die将打破SK海力士等存储巨头的技术壁垒,使存储芯片厂商从HBM的全面提供者变为分工更细的组件供应商。同时,混合键合、新型中介层等配套技术需求将激增,推动上游材料与设备市场的发展。

英伟达自研HBM Base Die的计划被视为对ASIC市场的挑战,但其解决方案被CSP大厂采用的可能性不高。然而,英伟达的模组化设计有望使联发科、世芯等合作伙伴受益,获得更多商机。此外,随着英伟达拟自制Base Die与SK海力士加速HBM4量产,HBM市场将迎来新一波竞争与变革。

10. AI+EDA引爆Fab革命,华大九天Vision工具率先打响良率之战

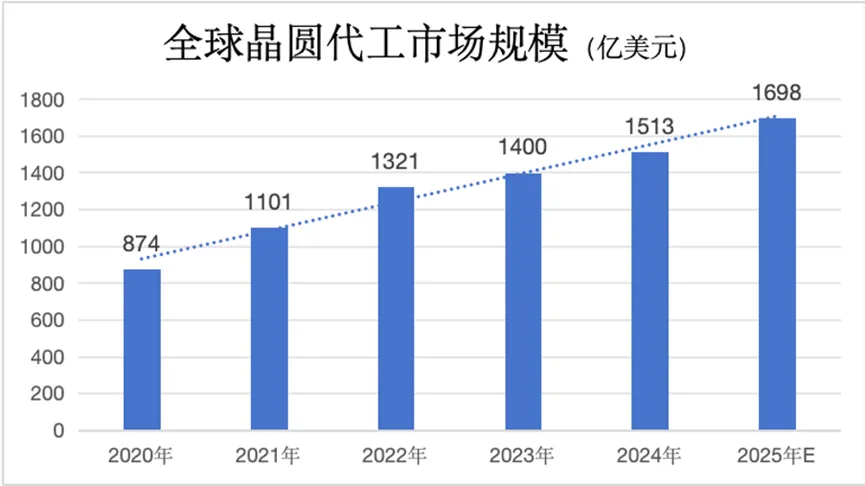

根据IC Insights的数据,2025年全球晶圆代工市场规模有望增长到1698亿美元。然而,Fab厂的扩张与盈利,始终绕不开良率(Yield)这一生命线。

传统的工艺诊断依赖人工经验与反复试验,难以应对日益复杂的工艺变量。在这场终极较量中,EDA(电子设计自动化)工具正以 AI 为引,掀起一场Fab厂的智能革命。

Fab 厂的良率困局

有数据显示:对于 存储厂而言,1% 的良率提高可能意味着每年 1.1 亿美元的净利润;而对于尖端的逻辑Fab厂而言,1% 的良率提升意味着 1.5 亿美元的净利润。随着先进制程不断演进,这些数字还在持续攀升 ——TrendForce 在相关报告中指出,3nm 工艺的 12 英寸晶圆单片价格达 2 万美元,较 5nm 的约 1.6 万美元上涨了 25%。

在良率管理方面,传统检测依赖人工目检或规则算法。人工目检需要检测人员逐个检查晶圆上的微观结构,通常需要借助显微镜等设备,需要花费大量时间来仔细观察每一个细节,结果很大程度上依赖主观判断;规则算法是基于预定义的规则来检测缺陷,这些规则通常是根据已知的缺陷特征和经验制定的,对数据耦合的反应非常差,当出现新的缺陷类型时,规则算法可能无法及时识别。

而 Fab 厂的良率提升,本质上是与 “变量” 的博弈。这些变量渗透在制造全流程中:从硅片材料的纯度波动,到光刻机的纳米级对准误差;从蚀刻过程中的温度偏差,到薄膜沉积的厚度均匀性,等等。更为棘手的是,这些变量之间存在耦合关系,且工艺水平提升也会导致关联的变量越来越多,任何微小的工艺偏差,都可能引发良率骤降。传统工艺诊断的弊端在此背景下被进一步放大——主观性强、数据割裂、滞后明显,迫使行业寻求一种更智能、高效的解决方案。

Copyright © 2021-2031,www.xy-semi.com.cn,All rights reserved版权所有 © 江苏芯缘半导体有限公司官网 未经许可 严禁复制 建议使用1366X768分辨率浏览本站

ICP:苏ICP备2022006250号