1 ) 日本半导体材料业强在那里?

日本在半导体材料领域拥有全球最强的产业壁垒。目前在全球19种核心半导体材料中,有14种由日本企业占据全球市场份额第一,合计形成了76项“绝对垄断”(市占≥70%)技术,覆盖从上游原料到关键耗材、从晶圆到封装测试的全链条。

1. 光刻胶(尤其EUV、ArF光刻胶) – JSR、东京应化、信越化学、富士胶片

2. 高纯度氟化氢(蚀刻气体) – Stella Chemifa、森田化学

3. 氟聚酰亚胺(柔性显示器关键材料) – 日本瑞翁、住友化学

4. 硅晶圆(特别是大尺寸、高纯度) – 信越化学、SUMCO

5. 半导体封装用环氧塑封料 – 住友电木、日立化成

6. 引线框架 – 三井高科技、新光电气

7. 陶瓷封装材料(如氧化铝、氮化铝基板) – 京瓷、丸和

8. 键合线(尤其金、铜键合线) – 田中贵金属、新日铁住金

9. CMP抛光液 – 富士美、日立化成

10. CMP抛光垫 – 富士美

11. 溅射靶材(高纯度金属) – 日矿金属、东曹、三井矿业

12. 封装用环氧树脂 – 日本化药、住友电木

13. 光掩模(半导体用高精度) – DNP、Toppan

14. 半导体制造用化学品(高纯度酸、溶剂等) – 关东化学、三菱化学

2) 领先的根本原因

1). 先发+长期研发:1960-1980年代即随美日半导体崛起完成基础布局,30年以上持续资本开支与工艺数据积累。

2). 纵向一体化:从基础化学、金属冶炼到高纯化、加工、设备,多数企业掌控“原料-材料-装备”全产业链,可控度高、迭代快。

3). 极致专注+高毛利:大量隐形冠军只做一个细分环节(如Disco只做切磨,味之素只做ABF),技术深度>广度,高利润率支撑再研发。

4). 客户绑定+准入壁垒:半导体厂换材料需重新验证可靠性、良率,周期约1-3年;日本企业已与全球Foundry、IDM形成“共同开发-共享数据-长期供货”联盟,新进者难以切入。

5). 专利与标准封锁:在76项垄断技术中,日本企业合计掌握数万件核心专利,并主导SEMI等国际标准制定,形成法律-技术双重护城河。

3 ) 半导体材料业比设备业更加困难

1. 技术特性差异:材料是“基础科学”密集型,设备是“工程系统”密集型

材料:依赖化学、物理、材料科学的底层突破,需要长期实验和试错,经验积累(如配方、纯度控制、微观结构调控)难以通过理论模拟完全替代。

设备:更偏向精密机械、软件控制、光学等跨学科工程整合,技术迭代可通过模块化升级实现(如提高精度、速度),相对更易通过逆向工程或合作学习。

2. 验证周期与客户黏性

材料:需通过晶圆厂长达 1–3 年 的严格认证,一旦进入供应链,客户极少更换(因工艺稳定性风险高)。新供应商难有机会试错,形成“先入为主”的困境。

设备:认证周期相对较短(6–18个月),且设备可与客户共同调试改进。但高端设备(如 EUV 光刻机)同样有高壁垒,不过一旦突破,替代性较强。

3. 产业集中度与生态位

材料:细分市场多(如硅片、光刻胶、特种气体、抛光液等),每类由少数几家日美企业垄断(如信越化学、JSR、陶氏)。新玩家需在单一品类做到极致,但市场规模有限,投资回报周期长。

设备:市场集中度高,但头部企业(ASML、应用材料、Lam Research)覆盖多个环节,规模效应显著。设备更新周期与制程演进强绑定,需求更加明显。

4. 资本投入与风险

材料:需要持续投入研发和高端化工产线,但产品单价低、毛利率通常低于设备。且材料批次一致性要求极高,生产中的微小偏差可能导致整批晶圆报废,风险承担能力要求强。

设备:单台价值高(EUV 光刻机超 1.5 亿美元),研发投入虽巨大,但一旦成功可快速摊薄成本。设备商常与晶圆厂联合研发,共享风险。

5. 知识产权与隐性知识

材料:专利壁垒高,且大量关键工艺参数以 技术秘密(Know-how) 形式存在(如材料合成温度曲线、杂质控制),难以通过公开资料破解。

设备:专利同样密集,但可通过零部件供应链合作获取部分技术。设备运行数据对客户透明,反馈循环更短,利于迭代。

6. 地缘政治与供应链角色

材料:被视为“隐形咽喉”,日本在关键材料上的垄断性地位(如光刻胶、氟化氢)使其在贸易争端中具备“一击致命”能力。材料本地化需配套本地化生产设备和技术,难度叠加。

设备:受出口管制直接制约(如 ASML EUV 禁售),但设备商可通过全球化设厂或技术拆分规避部分限制。

4 ) 下列主要公司成立平均时间已高达50年以上

表明中国半导体材料业的发展除了要有勇气,创新之外,尚需有持久力

半导体设计 (fabless)

英特尔(Intel):1968年(美国)

——早期以存储器为主,后主导CPU市场,是IDM模式代表。

英伟达(NVIDIA):1993年(美国)

——专注GPU,后成为AI计算和图形处理领域的领导者。

高通(Qualcomm):1985年(美国)

——移动通信芯片(尤其是基带芯片)的先驱。

AMD(超威半导体):1969年(美国)

——长期与英特尔竞争,近年通过Zen架构在CPU市场逆袭。

博通(Broadcom):1991年(美国,原安华高Avago)

——通过并购成为通信、网络芯片巨头。

联发科(MediaTek):1997年(中国台湾)

——从光驱芯片起步,后成为全球手机SoC主要供应商。

半导体制造(Foundry/IDM)

台积电(TSMC:1987年(中国台湾)

——开创纯晶圆代工模式,重塑全球产业链分工,现为全球最大代工厂。

三星半导体(Samsung Semiconductor):1974年(韩国)

——从DRAM起步,现为存储芯片龙头,并大力发展晶圆代工业务。

联电(UMC):1980年(中国台湾)

——早期IDM,后转型代工,是台积电的主要竞争者之一。

格芯(GlobalFoundries):2009年(美国)

——由AMD制造部门剥离而成,现为重要专业代工厂。

中芯国际(SMIC):2000年(中国)

——中国大陆规模最大、技术最先进的晶圆代工厂。

英特尔(Intel):1968,(美国)

——长期坚持IDM模式,近年也开放代工服务。

半导体设备

应用材料(Applied Materials):1967年(美国)

——全球最大半导体设备商,覆盖沉积、刻蚀、离子注入等多环节。

阿斯麦(ASML):1984年(荷兰)

——光刻机霸主,唯一能生产EUV光刻机的企业。

泛林集团(Lam Research):1980年(美国)

——刻蚀和清洗设备领域领先。

东京电子(Tokyo Electron):1963年(日本)

——涂布显影设备市场占绝对优势,与ASML深度合作。

科磊(KLA):1975年(美国)

——检测与量测设备龙头,工艺控制关键技术商

半导体材料

信越化学(Shin-Etsu Chemical):1926年(日本)

——全球最大硅晶圆供应商,技术积累深厚。一

SUMCO:1999年(日本)

——由住友金属工业(1897年成立)和三菱材料(1871年成立)的硅部门合并 而成,硅片市场第二。

JSR:1957年(日本)

——光刻胶龙头,EUV光刻胶技术垄断者。

陶氏化学(Dow Chemical):1897年(美国)

——电子化学品、CMP材料等领域重要供应商。

默克(Merck KGaA):1668年(德国)

——通过收购AZ Electronic成为电子材料巨头。

半导体业的发展策略与建议

1. 层面战略

2. 产业协同发展

3. 技术创新突破

聚焦关键短板:集中资源攻克光刻胶、大尺寸硅片、高端靶材等“卡脖子”材料

布局前沿领域:加大第三代半导体材料、二维材料等新兴领域投入

推动绿色制造:研发低能耗、低污染的半导体材料生产工艺

加强基础研究:支持材料科学基础理论研究,为技术创新提供源头支撑

4. 企业层面策略

差异化竞争:在特定细分领域深耕,建立技术优势

加强国际合作:通过并购、合资、技术引进等方式获取先进技术

重视知识产权:建立专利布局,参与标准制定

培养专业人才:建立完善的人才培养和激励机制

5 ) 台积电Q4营收337亿美元,全年将增35%,产能非常紧

1月15日,台积电公布2025年第四季度财务报告,并举行2025 Q4绩后法说会。财报显示,受领先工艺技术的强劲需求支撑,Q4营收环比增长1.9%至337亿美元,略高于预期的上限(以美元计)。该季度毛利率环比上升2.8个百分点至62.3%,实现连续七个季度保持两位数增长。公司表示,这一表现主要得益于成本优化、有利的汇率变动以及产能利用率的提升。

按技术节点划分,3纳米制程贡献了第四季度晶圆收入的28%,5纳米和7纳米分别占比35%和14%。先进制程(7纳米及以下)占总晶圆收入的比例达到77%。从全平台来看,高性能计算(HPC)业务环比增长4%,占总收入的55%;智能手机业务增长11%,占比、32%;物联网(IoT)增长3%,车用电子下降1%,消费类电子下降22%。

至于2025年全年,台积电预测,公司在2025年的表现持续优于晶圆代工行业。具体来说:2025年全年营收将达到1220亿美元,同比增长35.9%;毛利率提升至59.9%,营业利润率达50.8%;每股收益增长46.4%至66.25新台币。资本支出为409亿美元,自由现金流同比增长15.2% 。

与此同时,台积电将2026年资本开支指引大幅上调至520亿至560亿美元,较此前预期高出近四成。台积电指出,其中约70%至80%用于先进制程,10%用于特殊制程,10%至20%用于先进封装、测试和掩模制造。由于2纳米量产,2026年折旧费用预计将同比增长约15%-19%。这标志着人工智能需求依旧旺盛。

财务数据显示,2025年AI相关业务已占台积电总营收10%以上。公司预计2026年全球晶圆代工行业将增长14%。

6 ) 中国三天造一颗卫星的时代,并不是一句口号

1. 产能与成本拐点

银河航天南通工厂、上海格思航天G60工厂、吉利台州超级工厂等,都把单星生产周期压缩到1–28天,年产能普遍提升到300–500颗,成本比传统模式下降45%–85%。当卫星不再“贵且慢”,才能支撑国家“千帆星座”1.3万颗级别的快速组网需求。

2. 技术路线拐点

模块化设计+数字孪生+AI质检,把60%以上的工序交给机械臂和算法,人均效率提升10倍,缺陷率下降60%,让“流水线”概念首次在航天领域跑通。这意味着中国具备了与SpaceX Starlink同代际的“工业级造星”能力,而不再是实验室单件研制。

3. 产业与战略拐点

当卫星能像“白菜价”一样快速下线,低轨通信、遥感、物联网、应急救灾等应用就能从“项目制”变成“运营服务”,带动地面终端、火箭发射、数据运营整条产业链进入商业正循环。更关键的是,它为国家提供了可在短时间内“太空织网”的战略级选项,避免在卫星互联网这一新基建领域受制于人。

一句话:三天一颗星,标志着中国卫星制造完成了从“科研工程”到“工业能力”的跨越,为后续大规模星座部署、商业航天盈利以及空间信息安全争取了主动权和时间窗口。

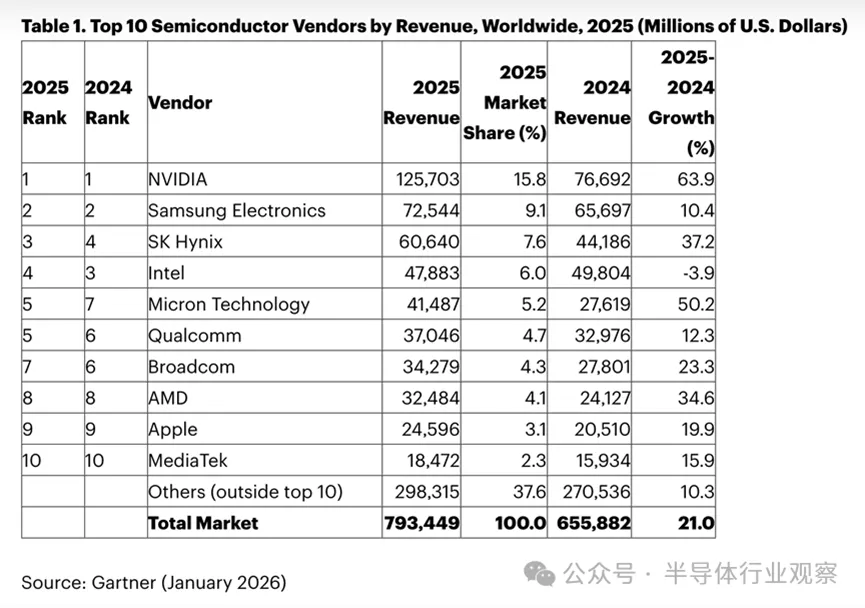

7 )全球芯片TOP 10第一众望所归,英特尔再跌一位

根据商业和技术洞察公司 Gartner, Inc. 的初步结果,2025 年全球半导体收入总计将达到 7930 亿美元,同比增长 21%。

Gartner高级首席分析师Rajeev Rajput表示: “人工智能半导体——包括处理器、高带宽内存(HBM)和网络组件——继续推动半导体市场前所未有的增长,预计到2025年将占总销售额的近三分之一。随着人工智能基础设施支出预计在2026年超过1.3万亿美元,这一主导地位还将继续扩大。”

英伟达巩固了领先优势,而英特尔的市场份额持续下滑。

在排名前 10 的半导体供应商中,有 5 家供应商的排名从 2024 年起发生了变化(见表 1)。

到 2025 年, NVIDIA 的领先优势将比三星扩大 530 亿美元。NVIDIA 成为首家半导体销售额突破 1000 亿美元的供应商,并在 2025 年为行业增长贡献了超过 35% 的份额。 • 三星电子保持第二的位置。三星半导体收入达730亿美元,主要得益于存储器业务(增长13%),而非存储器业务收入同比下降8%。 • SK海力士跃升至第三位,预计2025年营收将达到610亿美元。这比上年增长37%,主要得益于人工智能服务器对HBM的强劲需求。 • 英特尔的市场份额下降,年底市场份额为 6%,是 2021 年的一半。

人工智能基础设施的建设正在催生对人工智能处理器、HBM和网络芯片的强劲需求。到2025年,HBM将占DRAM市场的23%,销售额超过300亿美元,而人工智能处理器的销售额将超过2000亿美元。预计到2029年,人工智能半导体将占半导体总销售额的50%以上。

全球半导体市场规模将在2026年接近1万亿美元

世界半导体贸易统计组织(WSTS)此前发布了 2025 年秋季预测报告,提高了 2025 年的增长预期,并确认全球半导体市场在 2026 年之前将继续保持强劲的增长势头。

8 ) 内存价格创近8年来最高点3000亿,长鑫科技单挑国际巨头

市场规模和技术突破的背后,长鑫科技也付出了巨额投入与亏损的代价。财务数据显示,2022至2025年前三季度,长鑫科技营收分别为82.87亿元、90.87亿元、241.78亿元,320.84亿元,营收规模持续扩大。但增长稳健却难掩亏损窘境,同期,长鑫科技净利润分别为-91.71亿元、-192.24亿元、-90.5亿元、-59.80亿元。

2016年,在合肥市政府支持下,兆易创新创始人朱一明牵头成立长鑫科技,目标直指被三星电子、海力士、美光等海外科技企业垄断的DRAM存储芯片领域,填补国内产业空白。

招股书显示,历经9年发展,长鑫科技核心产品已覆盖DDR4、DDR5、LPDDR5等主流DRAM系列,可提供晶圆、芯片、模组等方案。根据Omdia数据,按照产能和出货量统计,长鑫科技已成为中国第一、全球第四的DRAM厂商。

行业将目光聚焦到长鑫科技,这家总资产超过3000亿的存储芯片企业的IPO申请获受理。

统计发现,2022年-2025年前三季度,长鑫科技净利润分别为-91.71亿元、-192.24亿元、-90.5亿元、-59.80亿元,累计亏损超434.25亿元。但受益于过去一年多次存储涨价,长鑫科技预计“有望2025年盈利20亿—35亿元”。

根据市场研究机构Counterpoint Research发布最新行业报告指出,内存市场已进入“超级牛市”阶段,当前行情甚至超越了2018年的历史高点,达到了近8年来新高。同时,由于全球存储芯片市场持续缺货,2026年第一季度服务器DRAM价格将上涨60%—70%、通用型DRAM价格将环比上涨55%—60%。

作为中国大陆唯一的DRAM规模化量产企业,长鑫科技承载着国产替代的战略使命,在本土供应链安全日益受重视的背景下,有望依托国内市场实现份额提升。短期内,受益于存储芯片涨价与AI需求增长,公司上市后可能迎来估值修复,长期来看,真正决定长鑫价值的,是其能否在未来3-5年内突破技术壁垒、打破海外垄断提升市场份额。另据Omdia数据,基于销售额测算,2024年三星电子在全球DRAM市场占有率为40.35%,排名第一;SK海力士、美光科技市场的占有率分别为33.19%、20.73%,排名第二、第三。三家企业合计占全球DRAM市场90%以上的市场份额。

据长鑫科技2025年全年业绩预计,2025年,随着公司产销规模的持续增长,以及2025年下半年DRAM产品价格的快速上涨,公司预计实现营业收入较上年同期大幅增加,净利润实现转正达20亿元-35亿元,但归母净利润仍将亏损6亿元-16亿元。其进一步指出,只要2026年公司产品均价维持在略低于2025年9月实际均价水平,则2026年即有望实现盈利。

在存储行业人士看来,长鑫的优势明显。作为中国大陆唯一实现DRAM规模化量产的企业,产品已切入阿里云、腾讯、小米等头部客户供应链,境内收入占比超60%;在技术上追平国际主流水平,DDR5产品速率跻身行业前列;同时手握地方政府的资金与政策支持。

9 ) 玻璃基板:2026年的一匹黑马

当前,传统的有机基板在散热效率、大尺寸加工稳定性及互连密度方面已逐渐逼近物理极限。相比之下,玻璃基板在平整度、热稳定性、绝缘性能及互连密度方面具备显著的物理优势。

今天的玻璃基板发展到了哪一步?这项技术会成为2026年半导体产业的一匹黑马吗?

行业预测,随着Absolics等头部厂商产能释放,预计到2030年,玻璃基板将逐渐在高端HPC市场替代有机基板,成为万亿晶体管集成的标准配置。

从价值分布来看,MarketsandMarkets在2025年10月的报告数据显示,全球半导体玻璃基板市场规模预计将从2023年的71亿美元增长至2028年的84亿美元。

根据多家权威市场分析机构在2025年末发布的数据,玻璃基板行业正经历从技术验证向早期量产的关键转折。

市场普遍预测,2026年是玻璃基板进入小批量商业化出货的节点,而2028年至2030年将进入快速增长期。Yole Group于2025年11月发布的行业报告指出,2025年至2030年期间,半导体玻璃晶圆出货量的复合年增长率将超过10%。

台积电正加速开发基于玻璃的面板级扇出型封装(FOPLP)。消息显示,台积电计划在2026年建立迷你产线,初期采用300mm规格,后续过渡至大板工艺。台积电正与康宁台湾工厂紧密合作,共同开发适合CoWoS工艺的特种玻璃载具,以确保其先进封装生态的延续性。

京东方在2025年12月的发布会上,将半导体玻璃基板确立为核心战略,计划利用面板产线的折旧优势和玻璃加工能力,于2027年实现高深宽比产品量产。沃格光电旗下通格微在2025年下半年实现了向海外客户的小批量出货,主要应用于微流控和射频领域。设备方面,大族激光等厂商已开始交付国产化的TGV激光钻孔设备,逐步打破海外垄断。

封测与制造企业也正加速转化技术储备。通富微电已具备TGV封装能力,预计2026-2027年实现产品应用;晶方科技依托自主玻璃基板技术,在Fan-out工艺上已积累多年量产经验;长电科技与华天科技均表示已开展研发布局。

. 目前,玻璃基板制造的关键路径已较为清晰。在核心的垂直互连环节,激光诱导深度蚀刻(LIDE)技术的引入是一个里程碑。该工艺通过改性与湿法刻蚀的组合,有效规避了传统机械钻孔的微裂纹问题。得益于此,行业已能制备高深宽比的TGV,为提升互连密度奠定了物理基础。同时,利用玻璃表面极高的纳米级平整度,最新的光刻工艺已能实现线宽/线距小于2μm的重分布层,显著拓宽了芯片间的数据传输带宽 。

此外,通过精准调控玻璃配方,热膨胀系数被成功锁定在3-5ppm/℃,在510mm×515mm的大尺寸封装实验中,玻璃基板的翘曲量较有机基板减少了50%以上,解决了超大尺寸芯片集成的可靠性难题。

然而,尽管物理参数优异,但要将技术转化为具备经济效益的量产良率,仍需跨越几道现实障碍。首先是效率与填充质量的矛盾。当前主流激光钻孔技术的吞吐量尚未完全匹配大规模生产需求,且在高深宽比(>15:1)通孔的金属化过程中,铜填充容易出现微小空洞,这在高电流密度下可能引发电迁移风险。

综上所述,2026年是半导体玻璃基板产业从技术开发向规模化量产过渡的关键年份。在AI算力需求的驱动下,韩国、日本、美国及中国大陆的企业均加大了投入,全球产业链正以前所未有的速度运转。

虽然在原材料供应、设备配套及良率控制方面仍存在挑战,但随着技术工艺的成熟和产能的释放,预计玻璃基板将在高端半导体封装领域逐步确立其地位。在可以预见的未来,玻璃或将成为后摩尔时代算力基础设施的基石。

10 ) 硅基的暴力美学NVIDIA Rubin 与被重构的物理极限

2026 年,当 NVIDIA 揭开 Rubin 平台的面纱时,半导体行业实际上收到了一个信号:摩尔定律的“免费午餐”彻底结束了。

如果说之前的 Blackwell 架构还在尝试把芯片做得更大,那么 Rubin 则彻底改变了游戏规则——它不再试图在一个芯片里塞进更多晶体管,而是直接把整个机架(Rack)变成了一颗芯片。

这一转变并非单纯的商业策略,而是面对物理极限时的必然选择。当光刻机的视场被锁死、铜缆的传输距离在 224G 速率下归零、单机柜功耗突破 160kW 时,Rubin 用一种近乎“暴力破解”的工程美学,重写了计算、存储与互连的定义。

一、 突破光罩极限:当芯片面积只有通过“拼”才能做大

在半导体制造中,有一个不可逾越的物理常数:858 平方毫米。这是 ASML 标准光刻机单次曝光的极限面积(Reticle Limit) 。

然而,Rubin GPU(R100)的出现,直接无视了这个限制。它采用了4x Reticle Size(4倍光罩尺寸)的设计。这意味着,单靠光刻机已经无法制造出这样巨大的单一硅片。NVIDIA 的解决方案是将制造的接力棒交给了封装技术。

通过台积电的CoWoS-L封装,多颗基于 N3P 工艺的计算核心被“缝合”在一起。与此前使用的 CoWoS-S 不同,CoWoS-L 不再依赖一整片昂贵且极易碎裂的硅中介层,而是使用有机基板,仅在芯片互连的关键位置嵌入硅桥(LSI)。

这标志着单片芯片(Monolithic)时代的终结。这里的挑战不仅是良率,更是物理应力——当封装尺寸达到手掌大小时,不同材料热膨胀系数带来的翘曲(Warpage)问题,成为了制约算力交付的新瓶颈。Rubin 的量产,实际上是在挑战人类微纳制造的机械极限。

二、 内存的觉醒:HBM4 不再只是仓库

在过去的架构中,显存(HBM)扮演的角色仅仅是数据的“仓库”,负责快进快出。但在 Rubin 这一代,HBM4 开始拥有了“大脑”。

Rubin 带来的最大变革之一,是其 HBM4 内存底部的Base Die(基础裸片)发生了质变。它不再是以前那个只负责物理连接的简单接口芯片,而是由台积电 12nm 或 5nm 逻辑工艺制造的计算单元。

这一工艺升级的深层意图在于近存计算(Near-Memory Computing)。

随着大模型参数突破万亿,数据搬运消耗的能量远超计算本身。通过在 Base Die 集成逻辑电路,Rubin 可以直接在内存底层处理原子操作或简单的归约运算,而无需将数据搬运回 GPU 核心。这不仅解决了带宽墙问题,更从物理底层降低了系统的能耗。内存与计算的边界,在 Rubin 上开始消融。

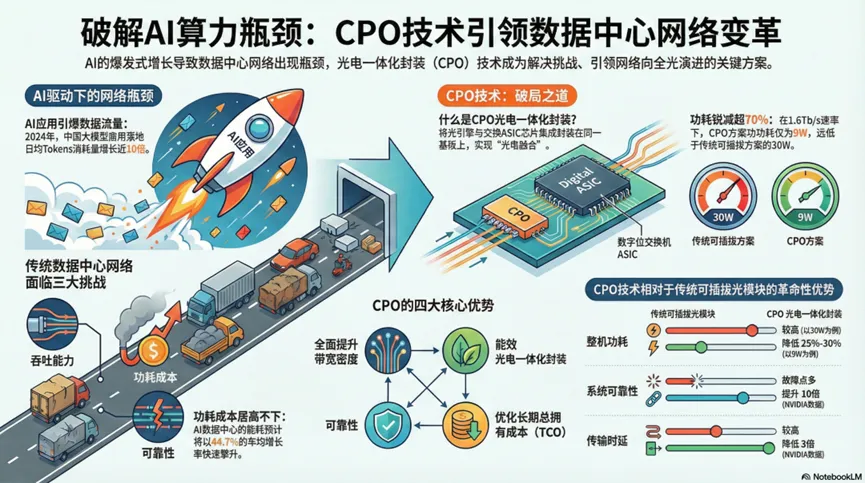

三、 互连的终局:铜退光进与 CPO 的登场

如果说机架内部还能依靠 NVLink 的铜缆背板维持通信,那么走出机架,铜缆已无路可走。

Rubin 时代的网络互连正面临一个残酷现实:随着单通道速率向 224Gbps 演进,电信号在 PCB 板上的传输距离被压缩到了英寸级。传统的可插拔光模块(Pluggable)方案,因其过长的电信号走线,导致了巨大的信号衰减和功耗浪费。

CPO(光电共封装)技术因此从幕后走向台前。

在 1.6T 及更高速率的交换机设计中,CPO 将光引擎直接封装在交换芯片的基板上,让光信号“直抵”计算核心。这种设计能使整机功耗降低 25%-30%。

但这一转型并非坦途。目前,高端 EML(电吸收调制激光器)产能已被巨头锁死至 2027 年。这迫使产业链加速转向硅光子(SiliconPhotonics)方案——利用硅基工艺制造光路,并配合外置的大功率 CW 激光器。这不仅是封装技术的迭代,更是整个光通信供应链的洗牌。

四、 160kW 的门槛:液冷成为“生存许可”

Rubin NVL72 机架最令人咋舌的参数,或许不是算力,而是功耗。

单机架 160kW。

这是什么概念?传统数据中心的风冷机柜通常仅能处理 10-15kW 的热量。160kW 意味着风冷彻底失效,直接芯片液冷(Direct-to-Chip Liquid Cooling)成为唯一的散热路径。

NVIDIA 正在推动进水温度高达 45°C 的温水液冷技术。这一设计精妙地去掉了高能耗的冷水机组(Chiller),仅靠干冷器(Dry Cooler)与室外空气交换热量即可运行。但这也意味着,Rubin 无法被部署在绝大多数现有的旧数据中心里。

基础设施的准入门槛被无限拔高。未来的 AI 算力竞争,将不再仅仅是买卡,而是比拼谁能最快建设出支持液冷、具备超高压供电能力的新型 AI 工厂。

五、 范式的转移:从“暴力计算”到“智能模拟”

对于科研界(AI for Science),Rubin 释放了一个耐人寻味的信号:其原生 FP64(双精度浮点)性能相比前代不升反降,从 45 TFLOPS 跌至 33 TFLOPS。

这看似是技术的倒退,实则是计算范式的根本性转移。

结语

NVIDIA Rubin 的出现,宣告了 AI 算力正式进入了重工业时代。

为了延续性能的增长,行业不得不接受 4x 光罩的制造难度、HBM4 的复杂逻辑、CPO 的封装挑战以及 160kW 的散热考验。这不再是简单的“摩尔定律”式的自然演进,而是一场由资本、物理学和极端工程能力共同堆砌的暴力突围。

在这个新纪元里,最小的计算单位不再是芯片,而是数据中心本身。

NVIDIA 赌的是未来。他们认为,传统的、依赖高精度 FP64 暴力求解微分方程的科学计算模式,正在让位于AI 代理模拟(AI Surrogates)。通过 Tensor Core 的高精度模拟技术,Rubin 在混合精度下的矩阵运算能力远超前代。

换句话说,未来的科学发现,将更多地由 AI 猜出答案,而不是由方程算出答案。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

Copyright © 2021-2031,www.xy-semi.com.cn,All rights reserved版权所有 © 江苏芯缘半导体有限公司官网 未经许可 严禁复制 建议使用1366X768分辨率浏览本站

ICP:苏ICP备2022006250号