1 ) 美国对华芯片新规 权衡经济利益与科技霸权

1. 放松部分高端IC产品出口的核心考量:此次美国仅放行英伟达H200这类“次顶级”AI芯片,最顶尖的Blackwell系列仍被严格封锁。一方面是经济需求,中国AI芯片市场潜力巨大,持续封锁让英伟达等企业营收受损,放行H200能帮美国企业保住市场份额,同时美国政府还能抽取25%销售收入补充财政;另一方面是战略算计,试图用这类芯片让中国企业继续依赖美国技术生态,延缓国产芯片替代进程。

2. 加紧控制设备材料及零部件出口的深层目的:半导体制造设备、核心材料等是芯片自主研发和量产的基础。美国若放松这一领域管制,中国企业可能快速突破芯片制造瓶颈,实现从设计到生产的全链条自主。所以美国持续严控这些环节,本质是守住技术霸权的关键防线,即便放开部分芯片出口,也能通过卡住制造端,限制中国半导体产业的整体升级步伐。

总的来说,这一政策不是对技术合作的善意开放,而是换了种方式的遏制,既想收割中国市场红利,又要阻碍中国科技自主进程,进而维持自身在全球半导体领域的主导地位。

2 )中国拟推5000亿新政强攻设备EDA与AI芯片

全球科技竞争日趋白热化背景下,半导体作为高端制造业的核心底层器件,其自主可控水平直接关联国家产业安全与核心竞争力。日前,外媒披露中国拟出台规模2000亿至5000亿元人民币(约280–700亿美元)的半导体行业专项扶持计划,并与现有国家集成电路产业投资基金(简称“大基金”)形成双轨协同的产业扶持格局,共同为国产半导体产业链全环节升级提供核心资本支撑,加速自主化进程。

相较于大基金三期以股权投资为主的运作模式,新计划更侧重包括直接财政补贴、低息贷款、股权投资、税收优惠及专项再融资工具等在内的直接赋能方式,精准锚定产业链“卡脖子”环节:

当前,美欧在光刻机、先进制程芯片等关键领域持续强化技术封锁,即便特朗普政府批准英伟达H200芯片对华出口,但其与国际顶尖技术存在代差且供应链稳定性存疑,这进一步坚定了中国推进核心技术自主可控的战略认知。此前,国内官方已通过窗口指导方式引导企业规避特定海外芯片,释放出明确的自主化导向信号,此次资金加码是对该战略的强化落地,旨在规避短期技术松绑可能滋生的产业惰性。

与此同时,该计划与中央经济工作会议提出的“深化拓展‘人工智能+’”战略要求形成精准呼应。通过攻坚高端算力芯片进口依赖难题,为AI技术在各行业的深度落地提供底层硬件支撑,夯实创新驱动发展的产业基础。在中美半导体供应链博弈持续深化的背景下,这种“集中资金办大事”的政策模式,已成为中国加速半导体全产业链自主化、重构全球半导体产业竞争格局的关键抓手。

外界分析认为,5000亿元资金的注入,将对国内半导体产业产生多层次、长周期的深远影响。短期维度,可有效缓解本土企业研发投入不足的困境,加速设备、材料等关键环节的技术验证进程与规模化应用落地,同时降低企业研发试错风险,引导社会资本深度参与半导体产业,形成“政策引导+资本协同”的良性发展生态。

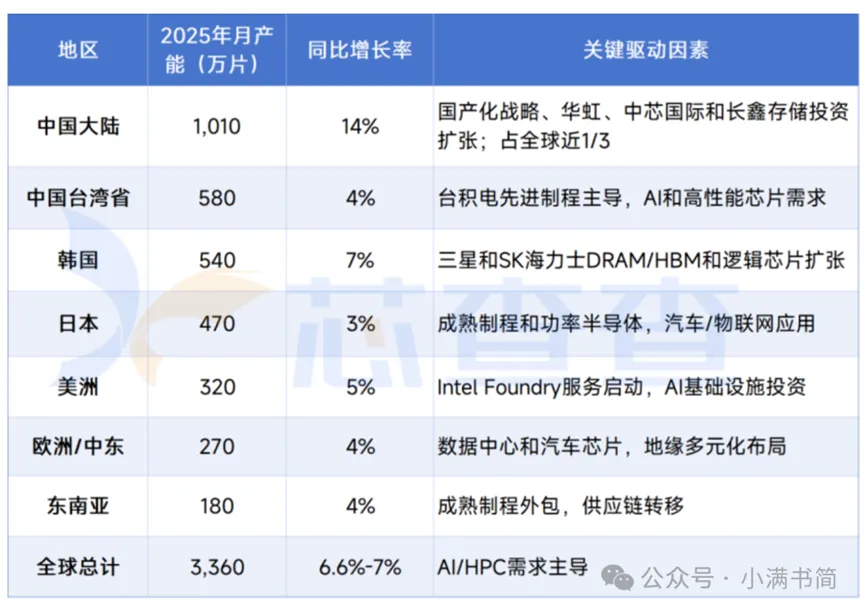

4 ) 2025年全球晶圆产能情况及欧日韩及东南亚等地最新晶圆厂分布

基于 SEMI 最新发布的《全球晶圆厂预测(World Fab Forecast)》,并综合 TrendForce、TechInsights、IDC、Knometa Research 等多家市场研究机构的分析判断,在 人工智能(AI)、高性能计算(HPC)以及边缘设备需求持续增强的驱动下,全球半导体产业正进入新一轮产能扩张周期。预计 2025 年全球晶圆月产能将提升至约 3,360 万片 8 英寸等效晶圆(wpm),同比增长 6.6%–7%,整体扩张节奏保持稳健。

从技术结构来看,先进制程成为产能增长的核心引擎。在 5nm 及以下制程节点,产能预计将实现 17% 的同比增长。这一增长主要得益于台积电、英特尔和三星持续加大资本投入,加速推进 2nm 制程的量产进程。相关产能主要用于 AI 服务器和数据中心芯片,直接服务于高算力需求的快速释放。

在存储器领域,HBM(高带宽存储器)需求的爆发式增长正在重塑产能结构。预计 DRAM 产能在 2025 年将同比增长约 9%,成为存储板块的主要增长来源。同时,随着下游应用回暖,NAND Flash 需求也呈现持续改善态势,带动存储产业进入以高附加值产品为主导的扩产阶段。

晶圆代工环节的扩张同样具有确定性。 2025 年全球晶圆代工产能预计同比增长 10%,并有望在 2026 年提升至每月约 1,270 万片。这一趋势主要由台积电持续扩产以及中国大陆晶圆代工厂商加快布局 共同推动,代工产业集中度与规模效应进一步强化。

从供给侧投资来看,新建晶圆厂数量仍处于高位。2025 年全球预计将启动 18 座新晶圆厂建设项目,其中包括15座12英寸晶圆厂和3座8英寸晶圆厂。这些项目大多将在 2026–2027 年陆续投产,建设区域主要集中在北美、日本和中国,反映出全球半导体制造版图的持续重构。

从产能节点细分来看,先进制程(7nm以下制程)的月产能在220万片左右,增长率为16%,台积电预计将贡献70%以上的营收;主流制程(8nm~45nm)的月产能在1,500万片左右,增长率为6%;成熟制程(45nm以上制程)的月产能在1,400万片。

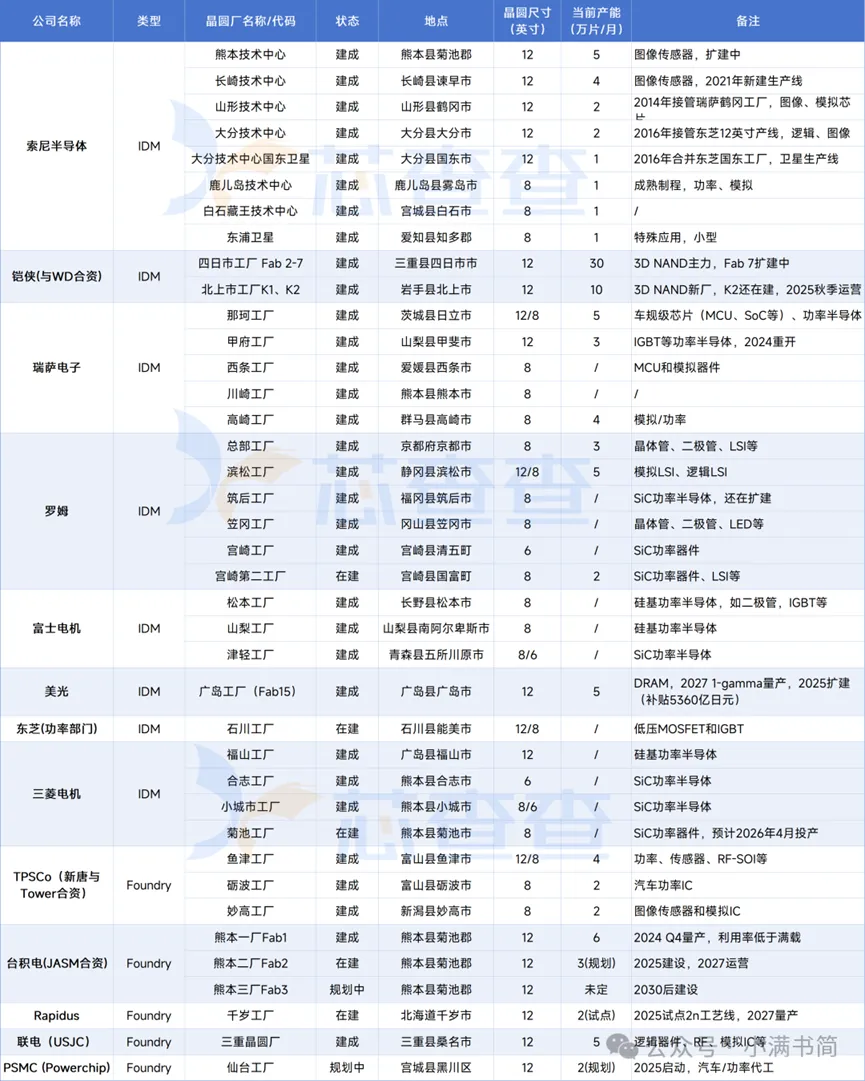

日本晶圆厂布局与产能

与欧洲侧重汽车、工业及功率半导体不同,日本半导体产业在若干细分领域长期占据全球主导地位,尤其是在 NAND Flash、CMOS 图像传感器(CIS)以及功率半导体等方向优势显著。与欧洲相似的是,日本半导体体系以 IDM 厂商为核心,代工业务整体偏弱,缺乏类似台积电或三星那样具备全球规模效应的纯代工巨头。不过,近几年在政策与资本双重推动下,日本正通过“引进外资代工 + 扶持本土先进制造”的双轨路径,重塑本土半导体制造能力,一方面吸引台积电、Tower、力积电等海外厂商落地建厂,另一方面支持 Rapidus 冲击尖端制程。

从 IDM 厂商的本土布局来看,日本主要半导体企业——索尼、瑞萨、铠侠、罗姆、富士电机、三菱电机、东芝 等——其晶圆制造几乎全部位于日本国内,构成日本半导体制造体系的根基。其中,索尼(Sony)是全球 CMOS 图像传感器的绝对领导者,市占率接近 50%,晶圆厂高度聚焦高端 CIS 产品。过去四年中,索尼持续加码半导体投资:2021 年长崎晶圆厂落成,并在同年与台积电合资成立 JASM;2022 年投资 Rapidus;2024 年又在 JASM 附近的熊本县启动建设新晶圆厂,持续巩固其在图像传感器领域的技术与产能优势。

瑞萨电子(Renesas)则代表了日本 IDM 战略转型的另一种路径。自 2010 年起,瑞萨明确推进“轻工厂战略”,将 28nm 及以下制程 逐步转向外部代工,同时停止大规模新建晶圆厂。其制造基地数量已从 2011 年的 22 座 缩减至目前的 5 座,且全部位于日本本土,包括茨城县那珂工厂、爱媛县西条工厂、山梨县甲府工厂、熊本县川崎工厂和群马县高崎工厂。其中,那珂工厂是瑞萨车规芯片的核心生产基地,覆盖 MCU、SoC 和功率半导体,同时拥有 8 英寸和 12 英寸 产线。曾于 2014 年关闭的 甲府工厂,在 2022 年获得瑞萨 900 亿日元再投资,将原有 6/8 英寸产线升级为 12 英寸产线,并于 2024 年 4 月正式投产,计划于 2025 年起大规模生产以 IGBT 为主的功率器件,重点覆盖 750V / 1200V 产品,服务电动车市场需求。

在存储领域,美光(Micron)通过收购尔必达,在日本广岛县运营 DRAM 晶圆厂。近年来,美光持续加大对广岛工厂的资本投入,使其成为美光全球 DRAM 制造体系中的重要一环。

在 Foundry 引进与本土化突破方面,日本近年的布局尤为关键。Rapidus 于 2023 年宣布在北海道千岁市建设先进逻辑晶圆厂,2025 年 4 月试产线正式启动,7 月完成 2nm 芯片样品流片,规划于 2027 年进入量产阶段,达产后月产能约 2 万片晶圆,被视为日本重返先进制程的战略性项目。

JASM(台积电日本合资厂)是日本半导体制造版图重构的核心支点之一。JASM 位于熊本县,由台积电与索尼、丰田等企业共同出资建设。熊本一厂(Fab 1)已于 2024 年底实现量产,主要生产 28/22nm 车用芯片,规划一期产能 5 万片/月。熊本二厂已于 2025 年 10 月动工,预计 2027 年底投产,规划月产能 5 万片,重点生产面向 AI 与自动驾驶应用的 6nm 制程芯片。两座工厂合计投资 225 亿美元,其中日本政府补助约 77 亿美元。

此外,联电(UMC)也通过并购在日本运营一家晶圆厂,主要生产先进逻辑 LSI、非易失性存储器(NVM)及超低功耗工艺产品,重点支持汽车和工业应用。到 2025 年,该厂处于接近满载状态,产能利用率约 80%。

从整体 产能分布与结构来看,日本晶圆产能主要集中在九州地区(熊本、长崎)、中部地区(三重、爱知)以及关东地区(东京周边),以成熟制程(≥50nm)和功率半导体、图像传感器为主,7nm 及以下先进制程占比不足 10%。产能结构上,日本仍以 IDM 厂商为主体,占比约 85%,Foundry 产能约占 15%,主要由 TSMC 新建项目贡献。预计 2025 年整体产能利用率约 80%,受益于汽车、工业及 AI 边缘设备需求,但非 AI 相关需求偏弱,导致部分新建项目出现延期。

5 )51家半导体企业2025年第三季度财报业绩汇总

部分厂商摘取

英伟达(NVIDIA)公布截至2025年10月26日的第三财季业绩。季度营收570.06亿美元,上季度为467.43亿美元,上年同期为350.82亿美元,环比增长22%,同比增长62%。季度营业利润360.1亿美元,上季度为284.4亿美元,上年同期为218.69亿美元,环比增长27%,同比增长65%。季度净利润319.1亿美元,上季度为264.22亿美元,上年同期为193.09亿美元,环比增长21%,同比增长65%。

博通(Broadcom)发布截至2025年11月2日的第四财季和财年业绩。第四财季净营收为180.15亿美元,与上年同期的140.54亿美元相比增长28%。季度净利润85.18亿美元,与上年同期的43.24亿美元相比增长97%。第四财季来自半导体业务的营收为110.72亿美元,上年同期为82.3亿美元,同比增长35%。来自软件业务的营收为69.43亿美元,上年同期为58.24亿美元,同比增长19%。财年净营收为638.87亿美元,上年为515.74亿美元。财年净利润为231.26亿美元,上年为58.95亿美元。

高通(Qualcomm)发布截至2025年9月28日的第四财季和财年业绩。第四财季营收为112.7亿美元,与上年同期的102.44亿美元相比增长10%。受所得税费用影响,季度净亏损31.17亿美元,上年同期净利润29.2亿美元。第四财季来自设备和服务的营收为96.74亿美元,上年同期为85.32亿美元。来自授权的营收为15.96亿美元,上年同期为17.12亿美元。财年营收为442.84亿美元,上年为389.62亿美元。财年净利润为55.41亿美元,上年为101.42亿美元。

超微半导体公司(AMD)公布2025年第三季度业绩。季度营收92.46亿美元,上年同期为68.19亿美元,同比增长36%。季度营业利润12.7亿美元,上年同期为7.24亿美元,同比增长75%。季度净利润12.43亿美元,上年同期为7.71亿美元,同比增长61%。

联发科技(MediaTek)公布2025年第三季财务报告。季度合并营收新台币1420.97亿元(约45.7亿美元),上年同期为1318.13亿元,同比增长7.8%。季度营业利润新台币221.88亿元,上年同期为238.64亿元,同比下降7%。季度归属母公司业主净利润新台币252.21亿元,上年同期为253.46亿元,同比下降0.5%。

豪威集团发布2025年第三季度报告。前三季度公司实现营业收入217.83亿元(约30.83亿美元),较上年同期增长15.20%,归母净利润32.10亿元,较上年同期增长35.15%。其中,第三季度公司实现营收78.27亿元(约11.1亿美元),同比增长14.81%,归母净利润11.82亿元,同比增长17.26%。

寒武纪发布2025年第三季度报告。第三季度营收为17.27亿元(约2.44亿美元),同比增长1332.52%;归属于上市公司股东的净利润为5.67亿元。公司前三季度营收为46.07亿元(约6.52亿美元),同比增长2386.38%;归属于上市公司股东的净利润为16.05亿元。公司前三季度研发投入合计7.15亿元,同比增长8.45%,研发投入强度超过15%。

台积电(TSMC)公布2025年第三季财务报告。季度合并营收新台币9899.18亿元(按美元计为330.97亿美元),上年同期为7596.92亿元,同比增长30.3%。季度营业利润新台币5006.85亿元,上年同期为3607.66亿元,同比增长38.8%。季度归属母公司股东的净利润新台币4523.02亿元,上年同期为3252.58亿元,同比增长39.1%

半导体晶圆代工大厂中芯国际发布2025年三季报。前三季度实现总营收人民币495.10亿元(约70.1亿美元),同比增长18.22%。归属上市公司股东的净利润38.18亿元,同比增长41.09%。其中,第三季度实现营业收入171.62亿元(约24.3亿美元),同比增长9.9%;归属于上市公司股东的净利润15.17亿元,同比增长43.10%

联华电子(UMC)公布2025年第三季财务报告。季度合并营收新台币591.27亿元(约19亿美元),上年同期为604.85亿元,同比下降2.2%。季度营业利润新台币111.18亿元,上年同期为141亿元,同比下降21.1%。季度归属母公司净利润新台币149.82亿元,上年同期为144.72亿元,同比增长3.5%。

华虹公司发布2025年第三季度报告。前三季度累计实现营业收入125.83亿元(约17.8亿美元),同比增长19.82%;归属于上市公司股东的净利润为2.51亿元,同比下降56.52%。其中,第三季度实现营业收入45.66亿元(约6.46亿美元),同比增长21.10%;归属于上市公司股东的净利润为1.77亿元,同比下降43.47%。

三星电子(Samsung Electronics)发布业绩报告,最终核实公司2025年第三季度合并财务报表营业利润同比增长32.5%,为12.1661万亿韩元。销售额同比增加8.8%,为86.0617万亿韩元,创下历史单季最高纪录。净利润同比增加21%,为12.2257万亿韩元。具体来看,负责芯片业务的设备解决方案(DS)部门同期销售额为33.1万亿韩元(约225亿美元),创下单季内存最高销售纪录,营业利润为7万亿韩元。负责整机业务的设备体验(DX)部门业绩向好,销售额为48.4万亿韩元,营业利润3.5万亿韩元

芯片制造商SK海力士(SK Hynix)发布业绩报告,核实2025年第三季度营业利润(按合并财务报表口径计算)同比剧增61.9%,为11.3834万亿韩元,创下史上单季最高纪录。销售额同比增长39.1%,为24.4489万亿韩元(约166亿美元)。净利润同比猛增119%,为12.5975万亿韩元。净利润率为52%。

英特尔(Intel)公布2025年第三季度业绩。季度净营收136.53亿美元,上年同期为132.84亿美元,同比增长3%。季度营业利润6.83亿美元,上年同期营业亏损90.57亿美元。季度归属公司的净利润40.63亿美元,上年同期净亏损166.39亿美元

6 ) 摩根士丹利研究了大半年人形机器人后彻底崩溃了

“在这场全球产业重构中,中国展现出无可比拟的综合优势。”摩根士丹利(大摩)最新发布的《机器人年鉴》显示——AI 正从数字世界全面进入物理世界,一场被称为 “具身智能革命” 的浪潮即将催生 25 万亿美元规模的全球机器人硬件市场。

中国凭借全产业链优势与 63% 的人形机器人供应链统治力,正成为这场变革的核心引领者。大摩全球机器人模型(GROM)给出了震撼性预测:全球机器人硬件销售额将从 2025 年的 1000 亿美元飙升,2030 年突破 5000 亿美元,2040 年跃升至 9 万亿美元,最终在 2050 年冲破 25 万亿美元大关。

若计入软件服务与维护收入,市场规模将实现翻倍增长。

支撑这一预测的核心逻辑是 AI 技术的跨界升级 —— 从处理 “比特与位元组” 的知识经济,全面扩展至操控 “原子与光子” 的物理经济。更惊人的是数量级突破:2050 年全球机器人年销量将达 14 亿台,运行总量攀升至 65 亿台,相当于每 10 人中就有 8 台机器人在运行。

大摩指出,这一爆发式增长由五大核心因素共同催化:工业、服务、无人机、自动驾驶、人形机器人等全场景覆盖;技术迭代与政策扶持推动成本下降;全球老龄化催生劳动力替代刚性需求;AI 大模型赋予机器人自主决策能力,其中小型无人机与家用机器人近期潜力最突出,人形机器人将在 2029-2030 年迎来规模化部署。

大摩明确指出,凭借强大的制造能力、稀土资源及政策持续支持,中国已在工业机器人、无人机、自动驾驶等领域实现规模化量产,预计到 2050 年将占据全球机器人销售的 26%,其中工业机器人与无人机市占率更将位居全球前列。供应链层面的优势更为显著:中国企业在全球人形机器人供应链中独占 63% 的市场份额,尤其在马达、传感器、结构件等机器人 “身体” 核心环节建立起统治级优势。

这一优势背后,是中国形成的 “数据收集 - 模型训练 - 量产优化” 正向循环。中国人形机器人企业已跻身全球人形机器人第一梯队。机器人的普及将引发上游零部件需求的爆炸式增长。

大摩测算,要支撑 2050 年 14 亿台的年销量,全球需消耗 57 亿个摄影机(较 2025 年增长 95 倍)、270 亿个马达(增长 260 倍)、410 亿个轴承(增长 200 倍)、170 万吨稀土磁体(增长 480 倍)以及 26 太瓦时电池容量(增长 1450 倍)。这意味着马达、轴承、稀土、AI 芯片等上游供应商将迎来黄金十年。

值得关注的是,大摩特别将低空机器人系统(LARS)列为近期最佳投资标的。随着 3D 导航技术成熟、全球监管框架逐步完善,低空机器人的商用订单即将进入放量期。同时,机器人 “逃离工厂” 的趋势明显,从结构化的车间转向家庭、城市、太空等非结构化环境,推动边缘算力需求爆发,实时推理芯片、模拟技术、传感器等领域成为核心投资主线。

大摩报告还揭示了机器人产业的核心技术转向:训练重点正从传统 AI “大脑”(通用模型)转向与 “身体”(物理动作控制)相结合。这一转变源于物理世界的复杂性 —— 如抓取物体需精准控制力度、动态环境导航需实时决策,这些技能无法通过互联网文本数据简单习得。

当前,特斯拉、英伟达、谷歌等巨头正通过模仿学习、视频学习、强化学习等方式突破技术瓶颈,而中国企业凭借完整产业链优势,在软硬协同创新中持续领跑。“优秀机器人诞生于量产实践。”

大摩在报告中强调,原型机易造,规模化生产才是真正壁垒。中国不仅在硬件制造上占据优势,更在 AI 赋能、成本控制、场景落地等方面形成闭环,有望定义下一个十年的全球产业规则。

7 )中国英伟达或中国 AMD

媒体和产业界常把几家在 GPU/AI 加速卡赛道最活跃、产品路线最接近 Nvidia/AMD 的国产公司拿来类比,于是形成了下面两组“民间称号”。

一、被称为“中国英伟达”的三大阵营

1. 摩尔线程(Moore Threads)

- 路线:全功能 GPU(图形+AI+科学计算),直接对标 Nvidia 的通用 GPU 架构。

- 产品:苏堤、春晓、曲院三代芯片,消费级游戏卡 MTT S80/S90,服务器卡 MTT S4000。

- 卖点:国内唯一做“全功能 GPU”的初创,驱动已能跑 DX11 游戏和千卡 AI 集群,强调“英伟达式”完整生态 。

2. 沐曦集成(MetaX)

- 路线:高性能通用 GPU + GPGPU,兼顾图形与 AI,对标 Nvidia 数据中心 GPU。

- 产品:曦云 C500/C600、MXC500 等,已用于千卡级智算中心;旗舰新品曦云 C600 在 2025 WAIC 发布 。

- 进度:2025-12-17 正式登陆科创板(代码 688802),募资 42 亿元全部投向新一代 GPU/AI 加速卡 。

3. 寒武纪(Cambricon)

- 路线:ASIC 架构 AI 加速卡,专打大模型训练/推理,对标 Nvidia A100/H100 的 AI 算力段。

- 产品:思元 590(7 nm,512 TOPS),售价 6–8 万元/颗,已批量进入字节、百度、阿里、省级智算中心;性能≈A100 的 80%,能效在推理场景可反超 。

二、被称为“中国 AMD”的核心代表

沐曦股份(MetaX 上市主体)

- 定位:通用 GPU 架构,主打数据中心场景,深耕政企与垂直行业,强调“国产供应链+全场景产品”,与 AMD 的 CDNA 系列思路最接近,因此被媒体直接称为“中国 AMD”[7]。

三、其他常被拿来对比的国产玩家

- 华为海思:昇腾 910B/910C,ASIC 路线,910C 通过“双芯封装”把算力做到≈H100,已小批量出货 。

- 百度昆仑芯:三代产品主攻云端通用 AI 算力,经历百度内部大模型“实战”检验 。

- 燧原科技:邃思 2.0/3.0 专注超大规模集群训练,兼容 PyTorch 生态 。

- 天数智芯:天垓系列国产 7 nm GPU,兼容 CUDA 方言,自称“国产 Nvidia”填空者 。

四、市场格局速览

- 2021 年 Nvidia 在中国 AI 卡市占率高达 95%,2024 年已跌至 50%,国产渗透率同期从 15% 提升到 30%,2025 年有望进一步升至 40% 。

- 国产芯片售价普遍比同级 Nvidia 卡低 20–40%,在推理、政务、金融等场景已规模化落地;训练端仍落后 1–1.5 代,但差距正在缩小 。

一句话总结

“中国英伟达”目前由摩尔线程、沐曦、寒武纪三家呼声最高;“中国 AMD”基本指的就是即将上市的沐曦股份。其余华为昇腾、百度昆仑、燧原、天数等则在不同细分赛道加速替代,2025 年国产 AI 芯片市占率已逼近四成,真正形成“平分秋色”的竞争格局。

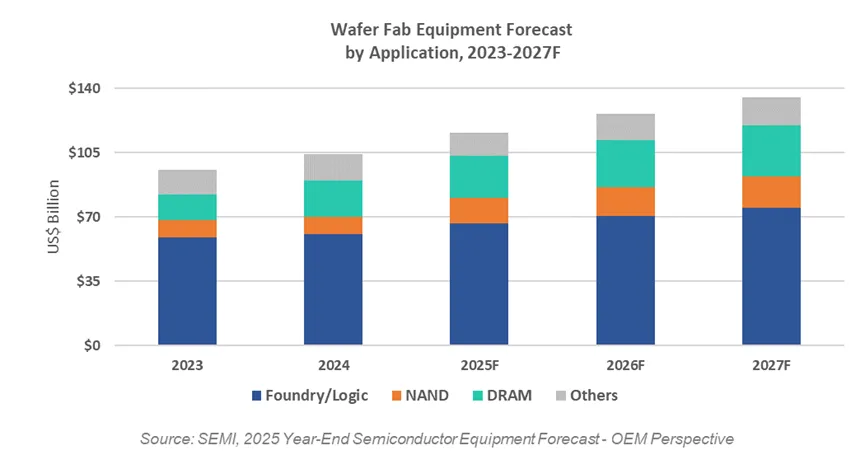

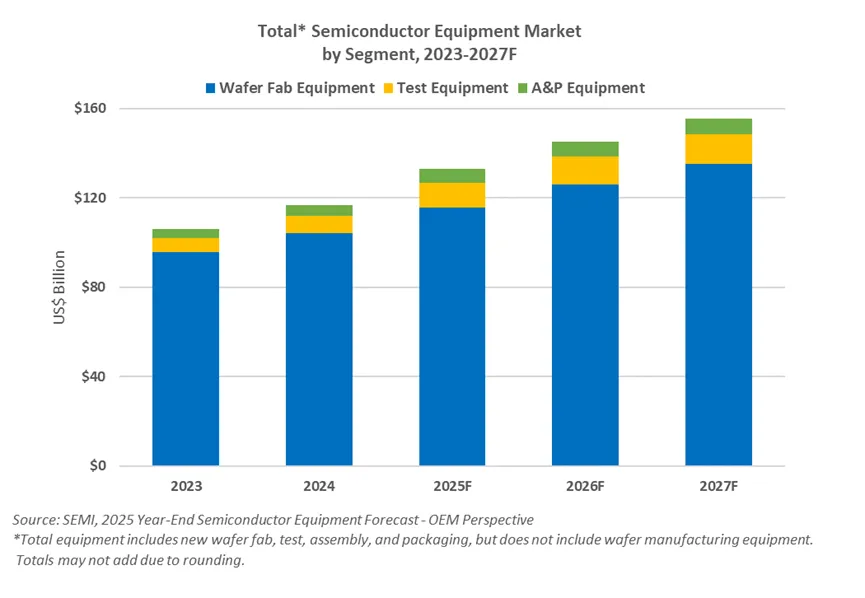

8 ) 破1500亿美元,SEMI上调2027年半导体设备市场预测

12月16日,国际半导体产业协会(SEMI)在其最新发布的《年终总半导体设备预测报告》中指出,2025年全球半导体制造设备原始设备制造商(OEM)销售额预计将达到1330亿美元,同比增长13.7%,创下历史新高。展望未来,该市场有望在2026年和2027年继续攀升,分别达到1450亿美元和1560亿美元。

这一强劲增长主要由人工智能(AI)相关投资驱动,涵盖先进逻辑芯片、存储器以及先进封装等关键领域。SEMI总裁兼首席执行官Ajit Manocha表示:“全球半导体设备市场展现出前所未有的增长动能,前道与后道设备销售预计将连续三年实现增长,并在2027年首次突破1500亿美元大关。自年中预测以来,AI需求所带动的投资力度远超预期,促使我们全面上调各细分市场的增长预期。”

继2024年创下1040亿美元的历史高点后,WFE市场(包括晶圆加工、晶圆厂设施及掩膜/掩模版设备)预计在2025年增长11.0%,达到1157亿美元——显著高于年中预测的1108亿美元。增长动力主要来自DRAM和高带宽存储器(HBM)投资超预期,以及中国大陆持续扩产。预计2026年和2027年WFE销售额将分别再增长9.0%和7.3%,最终达到1352亿美元。设备厂商正加大对先进逻辑与存储技术的资本支出。

后端设备市场自2024年起开启强劲复苏。2025年,半导体测试设备销售额预计激增48.1%,达112亿美元;封装设备销售额则增长19.6%,至64亿美元。2026年和2027年,测试设备销售额预计将分别增长12.0%和7.1%,封装设备则分别增长9.2%和6.9%。这一趋势主要受器件架构日益复杂、先进及异构封装加速普及,以及AI和HBM对性能提出的更高要求所推动。不过,消费电子、汽车和工业领域的需求疲软在一定程度上构成抵消因素。

9 )台积电真正的瓶颈显现

随着新一代AI GPU与云端服务商(CSP)自研ASIC陆续进入量产阶段,台积电正加速进行产能优化与制程重配置,以因应客户庞大需求。腾旭投资投资长程正桦指出,台积电在3纳米以既有产线优化与前段、后段产能交错支援为策略,包括台中Fab 15之7纳米旧产能及台南Fab 18之5纳米转进3纳米制程,借此满足明年客户庞大需求。

2026年多数高阶AI芯片将全面导入3纳米或其强化版本,盘点如辉达VR系列、AWS Trainium 3、Google TPU等。

程正桦分析,比起先进封装产能,3纳米制程才是明年真正的瓶颈;台积电于3纳米并非单纯依赖新厂扩建,而是同步启动既有产线的优化与转换策略,如将7纳米、5纳米产线转进3纳米制程,借此提升整体的资本使用效率。

至于先进封装产能,台积电CoWoS仍将是AI芯片的主流封装方案。法人认为,台积电明年先进封装产能建置依旧积极,CoWoS至年底月产能上看12万片。程正桦观察,封装需求外溢至专业封测代工厂(OSAT),不仅可纾解短期产能压力,也有助于降低未来封装技术世代更迭所带来的风险。

半导体业界观察,随着AI GPU与ASIC导入更多运算单元与I/O设计,单位晶圆可切割的有效晶粒数下降,放大先进制程晶圆需求;以辉达Rubin GPU为例,8倍光罩尺寸(Reticle size)之可切割晶粒(Good die per wafer)只有4颗,但如果以方形载具效率将成长3倍,CoPoS将会是明年技术发展重点。

据悉,代工龙头预计在明年第二季建置CoPoS之RD实验线,研发预计2027年底完成、2028年进入量产。

设备业者指出,CoPoS仍然会先沿用既有CoWoS供应商,但是存在机会并不代表一定能顺利打入,其中,相关验证时间长达三~五年、良率也是大客户要求的重点。

设备业者透露,未来CoPoS处理的晶圆变大,机台面积(footprint)也要放大,此外,因为处理的芯片都是Good die(良品裸晶粒),报废成本高,机台复杂度提升很多。

2nm产能已排至2026年底

苹果A20和A20 Pro等芯片组将成为推动台积电2纳米技术普及的主要动力,而台积电则处于整个制程制程的最前线。 wccftech指出,台积电先前曾因3纳米制程采用FinFET(鳍式场效电晶体)技术而面临技术瓶颈。现今,台积电推出的GAA架构旨在提升2纳米制程的效能与效率,最终吸引了众多客户采用此制程。

与FinFET相比,GAA的优点在于它采用了纳米片堆叠技术,不仅能更精确地控制电流,还能显著降低漏电流。这使得2纳米制程能够在相同功耗下实现10-15%的效能提升,或在特定效能等级下降低25-30%的功耗。

先前有通报称,台积电两座2纳米工厂已全部订满,为满足市场需求,该公司不得不启动三座新生产线的建设,预计总投资将达286亿美元。台积电2纳米制程的整个产能已排满至2026年,预计年底前开始量产。

高通、联发科、苹果、超微等众多客户都是2纳米制程的知名用户,但台积电难以满足如此旺盛的需求,一个主要原因是据传苹果为了压制竞争对手,已预定了超过一半的初始产能。据悉,台积电计划在2026年底将其月产量提升至10万片,这项尖端技术将成为其成长的主要驱动力。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

Copyright © 2021-2031,www.xy-semi.com.cn,All rights reserved版权所有 © 江苏芯缘半导体有限公司官网 未经许可 严禁复制 建议使用1366X768分辨率浏览本站

ICP:苏ICP备2022006250号