求是缘半导体周要闻-莫大康(2026.3.9)

来源:

|

作者:芯缘

|

发布时间: 2026-03-09

|

19 次浏览

|

分享到:

人工智能尚未见盈利,然而巨额投资持续加大

研发成本巨大:训练前沿AI模型需要消耗海量的计算资源(如高性能GPU)、庞大的数据集和顶尖人才。例如,谷歌Gemini Ultra的训练成本高达1.91亿美元,而Grok 3模型更是消耗了约20万块英伟达GPU。自2016年以来,前沿模型的训练成本平均每年增长2.4倍。

基础设施依赖:AI的发展依赖于庞大的计算基础设施,包括数据中心、高速网络和电力供应。这些都属于重资产投入,需要持续的资金支持才能建设和维护。

持续迭代压力:AI技术更新迭代速度极快。为了保持竞争力,企业和机构必须持续投入资金进行模型优化、算法创新和新产品开发,任何放缓或停止投资都可能导致技术落后,甚至被市场直接淘汰。

构建基础设施级优势:当前对AI的投资,类似于互联网时代建设服务器和光纤。巨富和科技巨头的投资重点并非前端应用(如聊天机器人),而是算力、大模型、AI芯片等底层“基础设施”。这些环节一旦形成优势,就能像“行业房东”一样,长期获取行业红利。

形成战略垄断地位:高昂的研发成本和技术门槛天然地将许多参与者拒之门外,这为领先者形成了强大的“护城河”。持续投资可以巩固其市场领导地位,确保在未来的技术格局中占据主导。

探索未来商业版图:AI被视为驱动未来经济增长的核心引擎。持续投资是为了抢占未来产业的制高点,无论是通过提升现有业务(如云服务)的竞争力,还是通过颠覆性创新开辟全新的市场和收入来源。02

预估2026年全球八大CSP合计资本支出将破7100亿美元,谷歌TPU引领ASIC布局

2025年全球专属晶圆代工TOP10

04

04

台积电美国厂2025年净利润扭亏为盈

两大DRAM巨头第二季度启动大幅调价

氖气是半导体制造的战略级稀有气体

作用:稳定波长、提升功率、延长激光器寿命;7nm及以下先进制程必须用。

用量:单台ArF浸没式光刻机年耗高纯氖200–300m³。

EUV光刻:少量用于光源/腔体保护与等离子体辅助。

优势:化学惰性,不与晶圆反应,刻蚀轮廓精准、选择性高、损伤小。

场景:硅、氧化硅、氮化硅、金属层刻蚀;MEMS、功率半导体、3D NAND关键工艺。

作用:提升离子束纯度与稳定性,实现B、P、As等杂质精准注入,决定晶体管电性与良率。

场景:先进逻辑、存储芯片的浅结/超浅结注入。

退火/扩散:惰性保护气氛,隔绝氧化与污染。

腔体清洗:等离子体清洗,去除残留聚合物与颗粒,降低缺陷率。

封装/测试:惰性保护,防止芯片氧化与腐蚀。

光刻(DUV):用量最大、最不可替代

刻蚀+离子注入:先进制程精度保障

保护/载气:全流程稳定器07

中国半导体业设计制造及封装

中国半导体三业数据尚末正式公布,通常每年三月由中半协正式发表。但根据网络已经有未经核实的报道,现归纳如下供参考:

全球半导体产业链数据

IC存储总结(ROM,RAM, EEPROM, Flash, SRAM, DRAM, DDL)

掩模 ROM ( MROM ):这种ROM是由制造厂家利用一种掩膜技术写入程序的,掩膜ROM制成后,用户不能修改。

PROM (一次性编程):一种电脑存储记忆晶片,它允许使用称为PROM编程器的硬件将数据写入设备中。在PROM被编程后,它就只能专用那些数据,并且不能被再编程,这种记忆体用作永久存放程式之用。

EPROM (多次性编程 ):编程完成后,通过封装顶部能看见硅片的透明窗口,很容易识别EPROM,这个窗口同时用来进行紫外线擦除。可以将EPROM的玻璃窗对准阳光直射一段时间就可以擦除。只能用强紫外线照射来擦除。

EEPROM (多次性编程 ):带电可擦可编程只读存储器。是一种掉电后数据不丢失的存储芯片。 可以通过电子操作擦除和编程(高压)。

半导体市场AI 驱动高增长,2026 年或超 20%

AI 推动 2025 年半导体市场增长 25.6%,由英伟达及主要存储企业引领。

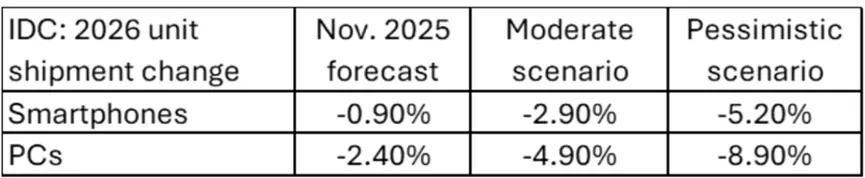

AI 带来的存储需求造成短缺,尽管整体市场增长,但 PC 与智能手机收入面临下滑风险。

预计 AI 驱动的增长将持续强劲,2026年增速可能超过 20%。

上一篇:

无

Copyright © 2021-2031,www.xy-semi.com.cn,All rights reserved版权所有 © 江苏芯缘半导体有限公司官网 未经许可 严禁复制 建议使用1366X768分辨率浏览本站

ICP:苏ICP备2022006250号