1 )国产离子注入机打破海外垄断!

作为半导体前道制造的“核心四件套”之一,离子注入机直接决定芯片的电学性能,长期被美国应用材料、Axcelis等海外巨头垄断,2024年进口额仍高达14.27亿美元。在国产替代的迫切需求下,华海清科、北方华创、先导基电(旗下凯世通)三大本土企业加速突围,分别走出了差异化的破局之路。

离子注入机的研发周期长、技术壁垒高,从实验室研发到规模化量产需历经多轮客户验证。当前三家企业均已突破关键技术,进入产业化落地的关键阶段,但进度与侧重点各有不同,具体进展对比如下:

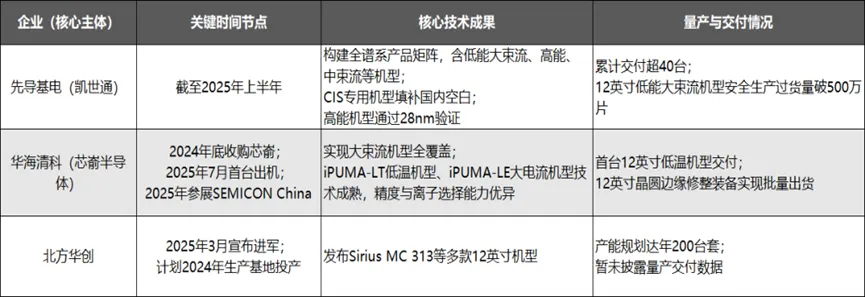

先导基电旗下的凯世通是国产离子注入机赛道的“先行者”,进展最为迅猛。截至2025年上半年,凯世通累计交付设备超40台,覆盖先进逻辑、存储、功率器件、CIS等核心领域,其中12英寸低能大束流离子注入机安全生产过货量突破500万片,验证了规模化量产的可靠性。在技术覆盖上,凯世通已构建全谱系产品矩阵,涵盖低能大束流、高能、中束流、氢离子注入机及第三代半导体专用机型,CIS器件专用低能大束流机型填补国内空白,高能机型通过28nm产品验证并实现重复生产。

华海清科则凭借CMP设备龙头的产业积淀,通过收购芯嵛半导体快速切入赛道,实现“弯道超车”。2025年7月,公司首台12英寸低温离子注入机iPUMA-LT交付逻辑芯片龙头客户,标志着其实现大束流机型全覆盖。在SEMICON China 2025展会上,华海清科展示的iPUMA-LE大电流离子注入机,集成先进束流爬坡技术与精密测量技术,具备出色的离子选择能力和精度。依托原有晶圆厂客户资源,华海清科有望复制CMP设备的国产替代路径,加速市场渗透。

北方华创作为半导体设备“全平台龙头”,虽于2025年3月才正式宣布进军离子注入机市场,但起点高、布局广。公司同步发布首款机型Sirius MC 313及多款12英寸机型,凭借在等离子体控制、射频技术等领域的深厚积淀,其设备在注入精度、均匀性、稳定性等指标上已接近国际先进水平,低能大束流技术可满足3D NAND存储芯片需求,束流传输效率超90%。产能方面,其投资15亿元建设的生产基地将于2024年投产,达产后年产能可达200台套,彰显规模化布局决心。目前虽未披露具体客户验证进展,但依托与长江存储、长鑫存储等头部晶圆厂的深度绑定,后续验证与订单落地值得期待。

2 )中芯国际在当前技术限制下的核心制造能力和未来路线图

第一部分:DUV浸润式光刻机的极限

首先,要明确一个核心概念:没有EUV光刻机,依然可以制造出“等效于”7纳米甚至更先进的芯片,但代价是工艺复杂度的急剧增加和成本的上升。

· 理论分辨率:目前最先进的ArF浸没式DUV光刻机(如ASML的NXT:2000i系列)在单一曝光下,其理论分辨率极限大约在 38纳米 左右。

· 突破极限的技术:为了实现更小的线宽(即更先进的制程),业界采用了一系列复杂的 “多重图形化技术”,主要包括:

1. 多重曝光:将一层电路图案分解成多张掩膜版,分多次曝光刻蚀来完成。最常见的是自对准双重成像和自对准四重成像。

2. 工艺与设计协同优化:通过改变芯片设计规则和工艺流程,来规避光刻分辨率的限制。

· 中芯国际的实现能力:

· 使用DUV浸润式光刻机,结合成熟的多重曝光技术,中芯国际已经实现了 14纳米 和 12纳米 FinFET工艺的规模量产。

· 业界普遍认为,在DUV的框架下,通过更复杂、更昂贵的SAQP(自对准四重成像) 技术,可以进一步将工艺推进到 7纳米 级别。台积电的第一代7纳米工艺(N7)就是完全使用DUV完成的。

· 结论:因此,中芯国际利用现有的DUV设备,理论上可以实现从14nm到“等效7nm”的制造。但每向前推进一步,都需要克服几何级数增长的工艺复杂度、良率挑战和制造成本。

第二部分:中芯国际的N+1, N+2, N+3工艺解读

这些是中芯国际内部定义的工艺节点名称,用于规避直接对标国际节点的敏感性问题,并体现其基于现有技术平台的持续创新。

通常认为,其基准 “N” 代表其已量产的14纳米工艺。N+系列是在此基础上,通过优化晶体管结构、后端金属互联、材料等手段,在不依赖EUV的情况下实现性能、功耗、面积的提升。

以下是基于行业分析、财报信息和专家共识的普遍解读:

工艺节点 普遍等效节点 核心特点与技术目标 状态与解读

N (基准) 14nm 成熟的FinFET工艺,已实现规模量产。 已量产,服务于多种逻辑芯片。

N+1 接近/相当于7nm (DUV版) 性能提升导向:相比N14,性能提升约20%,功耗降低约57%,逻辑面积缩小约63%。关键点:不使用EUV光刻机。 已小规模量产。被视为中芯国际在去美化路线上第一个重要的“等效先进节点”,主要面向低功耗、高性能计算应用。

N+2 介于N+1与7nm+之间 性能与成本平衡:在N+1基础上进一步优化,预计性能更高,但可能引入部分复杂性。行业推测其可能有限度地使用部分EUV设备(如果获得许可),以降低工艺复杂度和成本。 研发中/风险量产阶段。目标是在性能、功耗和制造成本之间找到更优解。

N+3 目标更先进节点 下一代平台:目前信息较少,可能是一个更长期的研发路线。目标可能是进一步缩小晶体管尺寸,提升集成度,可能需要更突破性的技术或等待设备限制的缓解。 早期研发阶段。代表了中芯国际对未来技术路线的规划和储备。

总结与现状

1. 设备与工艺的博弈:中芯国际的N+系列工艺,是在无法自由获取EUV光刻机这一核心限制条件下,通过极致挖掘DUV潜力和设计优化来实现技术迭代的“创新之路”。这是一条可行但更具挑战的道路。

2. “等效节点”的含义:N+1/N+2不等于三星或台积电的7nm/5nm EUV工艺。它们在晶体管密度、峰值性能(特别是高频表现)和成本控制上仍有差距,但对于大多数需要先进制程的应用(如中高端AP/SoC、AI加速器、矿机芯片等)而言,提供了可行的国产替代方案。

3. 现状:目前,N+1工艺已进入量产,并用于部分客户产品。N+2工艺正在推进中。未来的发展高度依赖于工艺技术的持续突破、国产半导体设备(尤其是光刻机)的进展以及国际供应链环境的变化。

简单来说,中芯国际正用“多重曝光”的“技巧”,在DUV这台“相机”上努力拍出接近EUV水准的“精细照片”。N+1、N+2就是他们不同阶段的“修图技术”,目标是在受限条件下,不断逼近国际先进水平。

3 )年终总结2025中国存储产业全景图

随着AI算力爆发、智能终端普及与数据中心建设提速,存储产业迎来“超级周期”,2025年我国存储芯片相关企业注册量同比激增41.4%,形成了以长三角、珠三角为核心的产业集群。从核心制造到设计、模组集成再到配套服务,国内企业已构建起完整的产业生态链,打破了海外厂商长期垄断格局。本文将对存储产业各环节核心企业进行全景扫描,解析其产品定位与核心竞争力。

一、核心制造环节:国产替代的基石力量

制造环节是存储产业链的重资产核心,承担芯片光刻、蚀刻等关键工艺实现,是国产替代的核心突破领域。国内企业已在3D NAND、DRAM两大主流存储领域实现规模化量产,形成全球市场“第四极”。

1. 长江存储(YMTC)

定位:国内唯一专注3D NAND闪存设计制造一体化的IDM企业,国产3D NAND领域基石企业。

产品竞争力:构建了覆盖存储颗粒产品、存储KGD产品、模组和系统产品、定制大带宽DRAM产品和CXL主控芯片产品,及集成电路设计开发服务的业务体系;第四代SeDRAM®技术通过三维堆叠实现逻辑晶圆与DRAM晶圆3D集成,可为算力芯片提供高达数十TB/s的访存带宽,并支持高达数十GB的内存容量,是突破“存储墙”问题的芯片级解决方案;适配大模型应用的四层3D堆叠DRAM芯片获2025年“中国芯”年度重大创新突破产品奖;相关技术已支持近40款芯片研发量产。

2. 长鑫存储(CXMT)

定位:国内规模最大、技术最先进的DRAM内存芯片制造企业,唯一实现DRAM大规模量产的国内企业。

产品竞争力:19nm 工艺良率表现亮眼,0.58mm 超薄封装技术领跑全球;成功突破内存速率瓶颈,DDR5、LPDDR5X 速率均达到行业天花板级别,24Gb 大容量颗粒可全面匹配数据中心需求。产能布局持续优化,2025 年底月产能将迈上新台阶,17nm 制程产品成为出货主力;车规级 DRAM 已打入主流新能源车企供应链,获得批量订单。第三季度营收同比实现跨越式增长,同时聚焦 AI 算力需求,加速推进 HBM3 样品研发进程。

3. 福建晋华

定位:专注于DRAM芯片制造的IDM企业,聚焦特色工艺存储领域。

产品竞争力:主攻利基型DRAM市场,产品覆盖DDR3、LPDDR2等型号,在工业控制、消费电子等中低端应用场景具备成本优势;通过自主研发突破核心工艺,构建了从芯片设计到制造的完整产能体系,为国产DRAM产业多元化布局提供支撑。

4. 新芯股份武汉新芯XMC

定位:国内领先的特色工艺存储芯片制造企业。

产品竞争力:专注于NOR Flash、特种存储等细分领域,采用特色工艺路线实现差异化竞争;其特种存储产品具备高可靠性、抗恶劣环境等优势,广泛应用于航空航天、国防军工等关键领域,在国产特种存储替代中占据重要地位。

5. 中芯国际

定位:全球领先的集成电路晶圆代工企业,存储芯片代工核心配套商。

产品竞争力:为存储芯片设计企业提供特色工艺代工服务,涵盖NOR Flash、特种存储等芯片的制造代工;在28nm及以上成熟工艺节点具备规模化产能优势,良率稳定,为国内存储设计企业提供可靠的制造支撑,2025年存储相关代工业务收入稳步增长。

6. 华虹半导体

定位:特色工艺存储芯片代工核心企业。

产品竞争力:专注于特色工艺晶圆代工,为NOR Flash、功率存储芯片等提供代工服务;在90nm-28nm成熟工艺节点具备规模化产能,良率控制水平行业领先,与国内中小存储设计企业合作紧密,为特色存储芯片产业化提供关键制造支撑。

二、芯片设计环节:技术创新的核心引擎

设计环节是产业链的技术核心,负责存储芯片架构设计、电路布局与功能定义,国内企业在NOR Flash、DRAM利基市场、存储控制芯片等领域实现技术突破,部分产品达到国际主流水平。

1. 澜起科技

定位:全球领先的内存接口芯片设计企业。

产品竞争力:自主研发的DDR5内存接口芯片实现全球同步领先,支持最高速率8000Mbps,具备低功耗、高可靠性等优势;其内存缓冲芯片、RCD芯片等配套产品形成完整解决方案,占据全球主流市场份额,为长鑫存储等国内DRAM企业提供核心配套,2025年总市值达1385.8亿元。

2. 兆易创新

定位:国内NOR Flash、利基型DRAM设计龙头企业。

产品竞争力:NOR Flash产品覆盖全容量系列,工艺节点领先,在消费电子、物联网等领域市场份额稳居国内第一;利基型DRAM产品实现规模化量产,与长鑫存储开展深度合作,补全国产DRAM设计能力;2025年总市值1515.82亿元,营收规模持续扩大,技术研发投入占比超15%。

3. 紫光国芯

定位:以存储技术为核心的产品和服务提供商。

产品竞争力:构建了覆盖存储颗粒产品、存储KGD产品、模组和系统产品、定制大带宽DRAM产品和CXL主控芯片产品,及集成电路设计开发服务的业务体系;第四代SeDRAM®技术通过三维堆叠实现逻辑晶圆与DRAM晶圆3D集成,可为算力芯片提供每秒高达数十TB的访存带宽,并支持高达数十GB的内存容量,是突破“存储墙”问题的芯片级解决方案;,适配大模型应用的四层3D堆叠DRAM芯片获2025年“中国芯”年度重大创新突破产品奖;相关技术已支持近40款芯片研发量产。

4. 东芯股份

定位:国内少数可同时提供NAND、NOR、DRAM设计方案的Fabless企业。

产品竞争力:专注中小容量存储芯片,核心产品包括2Gb 3.3V SPI NAND Flash、1Gb 1.8V SPI NOR Flash等;产品支持-40℃至125℃宽温要求,适配车规级应用;SPI NAND Flash采用单芯片串行通信方案,节约空间且稳定性高,在工业控制、车载电子领域竞争力突出。

5. 北京君正

定位:车规级存储、SRAM/DRAM设计领域龙头企业。

产品竞争力:车规级存储产品通过AEC-Q100认证,涵盖SRAM、DRAM、Flash等全系列,适配智能座舱、自动驾驶等核心场景;其高可靠性SRAM产品占据全球市场重要份额,与国内外主流车企建立长期合作,受益于智能汽车存储需求爆发,2025年相关业务营收同比增长超30%。

6. 聚辰股份

定位:全球领先的EEPROM存储芯片设计企业。

产品竞争力:EEPROM产品覆盖I2C、SPI等多种接口类型,容量范围全面,在消费电子、汽车电子领域市场份额领先;车规级EEPROM产品通过AEC-Q100认证,良率超99.5%,为车载摄像头、传感器等核心部件提供存储解决方案,2025年车载业务收入占比超40%。

7. 国科微

定位:专注于存储控制芯片及解决方案的设计企业。

产品竞争力:自主研发的固态硬盘控制器芯片实现技术突破,支持PCIe 4.0接口,读写速度超7000MB/s;推出的AI存储解决方案融合边缘计算能力,适配安防监控、物联网等场景;在国产存储控制器替代中进展显著,与国内主流模组企业建立深度合作。

8. 普冉股份

定位:高性能NOR Flash设计龙头企业。

产品竞争力:聚焦中高端NOR Flash市场,工艺节点推进至28nm,产品具备高读写速度、低功耗优势;针对AIoT、可穿戴设备等场景推出小封装、高可靠性产品,部分型号写入速度达行业领先水平,2025年在全球中高端NOR Flash市场份额提升至8%。

9. 复旦微电

定位:特种存储与高端FPGA融合设计企业。

产品竞争力:特种存储产品涵盖FPGA内置存储、抗辐射存储等,具备高可靠性、抗恶劣环境等特性,广泛应用于航空航天、国防军工领域;其高端存储产品与FPGA芯片形成协同优势,提供“存储+计算”一体化解决方案,2025年总市值达637.26亿元。

10. 恒烁股份

定位:NOR Flash与存算一体芯片设计企业。

产品竞争力:NOR Flash产品覆盖消费级、工业级市场,具备低功耗、高稳定性优势;自主研发的存算一体芯片融合存储与计算功能,适配边缘AI场景,实现算力与存储效率的协同提升,在物联网终端领域具备差异化竞争优势。

11. 大唐存储

定位:国内领先的安全存储芯片设计企业。

产品竞争力:专注于加密存储芯片领域,核心产品包括安全固态硬盘控制器、加密Flash芯片等;采用国密算法,具备硬件级加密能力,通过多项安全认证,广泛应用于政务、金融、国防等安全敏感领域,在国产安全存储替代中占据核心地位。

12. 格科微

定位:图像传感器配套存储芯片设计企业。

产品竞争力:专注于与图像传感器配套的嵌入式存储芯片设计,产品具备低功耗、高集成度优势;适配手机摄像头、安防摄像头等场景,与国内主流图像传感器厂商深度绑定,在专用存储芯片细分领域市占率领先。

三、模组集成环节:连接芯片与终端的关键桥梁

模组环节将芯片与主控、接口等组件集成,形成SSD、UFS、eMMC等终端可直接应用的产品,是对接终端需求的核心环节,受益于AI手机、AI PC、AI服务器等场景放量。

1. 江波龙

定位:国内第三方存储模组龙头企业。

产品竞争力:拥有FORESEE(行业类)、雷克沙(消费类)两大核心品牌,产品覆盖嵌入式存储(eMMC/UFS)、固态硬盘(SSD)等全系列;自研UFS4.1产品突破,获得闪迪等原厂及Tier1大客户认可,适配AI手机、AI PC场景;2025年前三季度营收167.34亿元,同比增长26.12%,总市值达1118.66亿元。

2. 佰维存储

定位:嵌入式存储、PCIe SSD模组龙头企业。

产品竞争力:聚焦AI终端存储场景,产品覆盖AI手机、AI PC、AI眼镜等新兴领域;面向AI服务器的PCIe SSD、CXL内存等产品在重点客户验证顺利,2025年四季度实现规模收入;惠州封测基地扩产提升产能供给,嵌入式存储产品市占率国内领先。

3. 德明利

定位:国产存储主控芯片+模组方案一体化企业。

产品竞争力:拥有“芯片+算法+场景”全链条技术能力,自研TW6501芯片是国内首颗支持ONFI 5.0的SATA SSD主控;代表性产品ES1020系列工业级SSD实现全链路国产化,具备200万小时MTBF、超3K次擦写寿命,为工业控制、安防监控等端侧AI硬件提供稳定存储方案。

4. 朗科科技

定位:消费级存储模组知名企业,U盘发明企业。

产品竞争力:深耕消费级存储市场,产品涵盖U盘、移动硬盘、SSD等,品牌认知度高;针对个人办公、影音娱乐场景推出高性价比产品,在国内消费级存储市场占据稳定份额,同时布局工业级存储模组,拓展差异化市场。

5. 金泰克

定位:消费级与工业级存储模组并行发展的企业。

产品竞争力:消费级产品涵盖内存条、SSD等,以高兼容性、高性价比获得市场认可;工业级存储产品通过严苛环境测试,适配工业控制、智能交通等场景;在电竞存储领域推出高频内存条,形成细分市场优势。

6. 嘉合劲威

定位:国内第三方存储模组核心企业,拥有多个知名子品牌。

产品竞争力:旗下光威、阿斯加特等品牌覆盖中高端消费级存储市场,产品线包括内存条、SSD等;与长鑫存储等国产芯片企业深度合作,推出全国产化存储模组,在电竞、创意设计等场景具备高口碑,2025年出货量同比增长超25%。

7. 力积存储

定位:专注于嵌入式存储模组的企业。

产品竞争力:嵌入式存储产品涵盖eMMC、UFS等,聚焦消费电子、物联网终端场景;产品具备小封装、低功耗优势,适配智能穿戴、智能家居等小型化终端,与国内主流终端厂商建立长期合作,出货量稳步增长。

8. 时创意

定位:存储模组与存储方案提供商。

产品竞争力:产品覆盖SSD、内存条、嵌入式存储等,专注于消费电子与工业控制领域;具备灵活的定制化服务能力,可根据客户需求提供个性化存储解决方案,在珠三角电子制造集群中具备供应链优势,2025年工业级产品收入占比提升至35%。

9. 协创数据

定位:物联网存储模组与终端解决方案提供商。

产品竞争力:聚焦物联网场景,提供嵌入式存储模组、智能终端存储解决方案;产品适配智能家居、智能安防等设备,融合无线通信与存储功能,为物联网终端提供“连接+存储”一体化服务,受益于物联网终端普及需求。

10. 香农芯创

定位:企业级SSD龙头企业。

产品竞争力:与SK海力士深度合作,专注数据中心、服务器等企业级存储市场;企业级SSD产品受益于AI云服务需求增长,2025年营收同比增长超50%,市场份额持续提升,总市值达740.70亿元,为国内数据中心存储国产化提供核心支撑。

11. 特纳飞

定位:工业级存储模组专业提供商。

产品竞争力:专注工业级SSD、嵌入式存储模组,具备高可靠性、宽温适应、抗振动等特性;通过多项工业级认证,产品应用于工业自动化、轨道交通、国防军工等领域,在工业级存储细分市场具备较高知名度和市场份额。

12. 康芯威

定位:存储模组与存储芯片封装测试企业。

产品竞争力:具备存储芯片封测与模组集成一体化能力,产品涵盖DDR内存条、SSD等;与国内存储芯片设计企业合作紧密,提供从封测到模组的一站式服务,在国产存储产业链配套中发挥重要作用。

13. 大普微

定位:企业级SSD核心企业。

产品竞争力:专注数据中心场景企业级SSD研发生产,核心产品覆盖PCIe 4.0/5.0系列企业级SSD;具备主控芯片与固件算法自主研发能力,产品具备高带宽、低延迟、高可靠性优势,适配AI服务器、云计算等高性能存储需求,在国内企业级SSD市场份额稳步提升。

14. 晶存科技

定位:AI终端专用存储模组企业。

产品竞争力:聚焦AI手机、AI PC等终端的高速存储模组,推出的LPDDR5X内存模组、PCIe 5.0 SSD适配主流AI终端平台;具备模组小型化、低功耗优化技术,与国内头部手机厂商建立合作,受益于AI终端存储升级需求。

四、配套服务与特色领域:产业生态的重要支撑

配套服务企业涵盖存储系统解决方案、封测、安全存储、检测设备等领域,为存储产业提供全链条支撑;特色领域企业则聚焦细分场景,形成差异化竞争优势。

1. 同有科技

定位:国内领先的企业级存储系统解决方案提供商。

产品竞争力:专注于数据中心、云计算等企业级存储场景,提供存储阵列、分布式存储系统等产品;解决方案具备高扩展性、高可靠性优势,支持海量数据存储与快速读写,为政府、金融、能源等行业客户提供数据存储服务,在国产企业级存储系统市场份额领先。

2. 航宇微

定位:航空航天领域存储与计算解决方案提供商。

产品竞争力:特种存储产品具备抗辐射、高可靠性优势,适配卫星、航天器等太空场景;融合存储与计算功能,提供“存储+算力”一体化解决方案,在航空航天特种存储领域占据核心地位,为我国航天工程提供关键支撑。

3. 华澜微

定位:安全存储与存储接口芯片解决方案提供商。

产品竞争力:核心产品包括安全存储控制器、存储接口芯片、加密存储设备等;采用自主加密技术,通过多项国家级安全认证,产品应用于政务、金融、国防等安全敏感领域,在国产安全存储接口芯片替代中进展显著。

4. 宏杉科技

定位:企业级存储系统与数据管理解决方案提供商。

产品竞争力:专注于中高端企业级存储市场,提供全闪存阵列、混合存储阵列等产品;具备先进的数据 deduplication、压缩等技术,提升存储效率,降低客户成本,在金融、电信等行业客户中具备较高认可度。

5. 泽石科技

定位:存储芯片与模组检测设备提供商。

产品竞争力:提供存储芯片性能测试、可靠性测试等设备,具备高精度、高效率测试能力;测试设备覆盖存储芯片设计、制造、模组等全环节,为国产存储企业提供测试验证支撑,保障产品质量。

6. 威固信息

定位:国内领先的安全存储解决方案提供商。

产品竞争力:专注于数据安全存储领域,提供加密存储设备、安全存储系统等产品;采用硬件加密、身份认证等多重安全技术,保障数据存储安全,产品应用于政务、军工、金融等领域,在国产安全存储市场具备核心竞争力。

7. 得瑞DERA

定位:存储芯片设计服务与IP提供商。

产品竞争力:为存储芯片设计企业提供架构设计、电路设计、IP授权等服务;拥有自主研发的存储芯片IP核,覆盖NAND、NOR等多种存储类型,帮助客户缩短研发周期,降低研发成本,在存储芯片设计服务领域具备丰富经验。

8. 驰拓科技

定位:存储芯片与模组测试方案提供商。

产品竞争力:提供存储芯片晶圆测试、成品测试、模组测试等全套测试方案;测试设备与测试服务具备高可靠性、高兼容性优势,适配多种存储芯片与模组类型,为国产存储企业提供专业的测试支撑。

9. 昕原半导体

定位:存储芯片封装测试企业。

产品竞争力:专注于存储芯片封测领域,具备先进的封装技术,涵盖WLCSP、QFN等多种封装形式;为NOR Flash、NAND Flash等存储芯片提供封测服务,良率稳定,产能充足,为国内存储设计企业提供可靠的封测配套。

10. 三地一芯

定位:区域型存储产业配套企业。

产品竞争力:聚焦特定区域存储产业集群,提供存储模组组装、供应链配套等服务;具备灵活的生产服务能力,为区域内存储企业提供本地化配套支持,助力区域存储产业生态建设。

11. 长电科技

定位:全球领先的半导体封测企业,存储封测核心配套商。

产品竞争力:提供存储芯片封装测试一站式服务,涵盖堆叠封装、系统级封装等先进封测技术;2025年上半年存储业务收入同比增长超150%,为国内存储芯片企业提供高可靠性封测支撑,在存储封测领域占据全球重要地位。

12. 通富微电

定位:DRAM封测核心企业。

产品竞争力:专注于DDR5内存等DRAM产品的封测服务,突破先进封测技术,绑定长鑫存储等核心客户;车规级存储封测市占率国内前三,首创“封测+测试”一体化方案,交付周期缩短20%,为DRAM国产化提供关键封测配套。

13. 深科技

定位:存储芯片封测与模组代工综合服务商。

产品竞争力:具备从存储芯片封测到模组组装的全链条服务能力,为DDR内存、SSD等提供代工服务;在存储模组代工领域产能规模大、良率稳定,服务全球主流存储品牌,是存储产业链配套的重要支撑企业

五、2025存储产业发展总结

2025年中国存储产业已构建起覆盖“制造-设计-模组-配套服务”的完整生态链,核心企业在技术创新与市场份额上实现双重突破,长江存储、长鑫存储等龙头企业推动国产存储在全球市场占据重要地位。随着AI算力、智能汽车、数据中心等需求持续爆发,存储产业“超级周期”将持续演进,国内企业将在HBM、3D堆叠、安全存储等高端领域加速突破,进一步提升全球竞争力。未来,产业集群效应将持续强化,长三角的全链条布局与珠三角的模组配套优势将协同发力,推动中国存储产业实现从“替代”到“引领”的跨越。

4 )华为宣布明年在韩国推出昇腾 AI 芯片 提供「全栈」方案

华为韩国分公司于2025年12月26日宣布,计划于2026年在韩国推出自研昇腾950芯片及鸿蒙系统。

昇腾950是华为最新一代人工智能芯片,专为AI计算设计,具有高性能、低功耗的特点,能够满足大规模数据中心和边缘计算设备的AI处理需求。该芯片采用先进的制程工艺和架构设计,具备强大的并行计算能力和高效的能源利用效率,可支持多种AI框架和模型的高效运行,为AI应用提供强大的算力支持。

与传统芯片厂商不同,华为计划以集群为单位进行销售,而非单独出售芯片。这种模式可以更好地发挥昇腾950芯片的性能优势,为客户提供系统级的优化解决方案,提升AI部署的整体效率和性能。

其推出将为韩国企业提供除英伟达之外的“第二选择”,有助于打破现有市场格局,增强韩国企业在AI基础设施领域的选择权,推动韩国AI产业的发展。

鸿蒙系统

鸿蒙系统是华为自主研发的开源操作系统,具有跨设备协同、分布式架构、低延迟等优势,可广泛应用于智能手机、智能家居、物联网等多种设备,实现设备之间的无缝连接和协同工作。

华为韩国计划在2026年向韩国国内企业供应鸿蒙系统,以促进生态系统的发展,助力韩国企业在智能家居、物联网等领域的发展,打造具有竞争力的智能设备生态系统。

鸿蒙系统的引入将为韩国的智能设备制造商提供一个全新的操作系统选择,有助于推动韩国智能家居、物联网等产业的发展,提升韩国在全球智能设备市场的竞争力。

5 )人形机器人竞赛中国早期商业化领先于美国

人形机器人,这一“新物种”承载着人类对效率、陪伴与超越自身局限的设想,正一步步实现。

埃隆·马斯克曾预言,人形机器人将遍布世界,并成为特斯拉未来估值突破数万亿美元的关键。然而,截至2025年底,特斯拉的“擎天柱”(Optimus)尚未实现量产销售。与此同时,中国正以惊人的速度推进人形机器人的早期商业化,有望是第一个将这一设想变为现实的国家。

过去几年,在国家战略引导、产业链协同、资本涌入与市场需求多重驱动下,中国正以惊人的速度推进人形机器人的早期商业化,成为这场未来产业竞赛的领跑者。美国咨询公司Horváth合伙人Andreas Brauchle指出:“目前,中国在人形机器人早期商业化方面领先于美国。”这一判断背后,是国家战略、产业基础与市场需求的多重合力。

尽管中国在量产与成本控制上占据先机,但美国在核心技术领域仍保有优势。Brauchle分析称:“美国在人工智能、自主性和先进算法开发方面具有优势。”特斯拉、谷歌、OpenAI、英伟达等科技巨头正从底层算法、仿真训练平台、芯片架构等维度构建护城河。

尤其值得注意的是,美国企业普遍采取“垂直整合”策略——从执行器、传感器到AI操作系统全部自研,以确保系统性能与知识产权安全。麦肯锡的埃洛特解释:“对整个系统更严格的控制将带来更优异的性能、更强有力的安全保障和可捍卫的知识产权。”

Brauchle认为,中国的人形机器人市场初期会比美国市场规模更大,但这不会永远持续下去,“从长远来看,预计两国将趋向于类似的大型市场,预计在 2040 年后,大众市场将实现绝对渗透,这主要得益于私人家庭的大量采用。”

相比之下,中国企业更倾向于“开放协作+快速迭代”,依托成熟的电子制造生态(如深圳的硬件供应链)快速推出原型并推向市场。这种模式虽在初期更具效率,但也面临核心技术“卡脖子”风险。高盛中国工业科技研究主管杜嘉琳坦言:“中国对美国芯片的依赖程度非常高,例如英伟达芯片。”

尽管短期存在泡沫风险,但长期市场潜力毋庸置疑。加拿大皇家银行资本市场预测,到2050年,全球人形机器人市场规模将达到9万亿美元,其中中国将占据60%以上份额。中国人形机器人产业大会数据显示,2024年中国市场规模约为27.6亿元,预计2029年将飙升至750亿元,年复合增长率高达93.6%。

英伟达CEO黄仁勋在2025年CES展所言:“人工智能的下一个浪潮就是具身智能,蕴藏着价值万亿美元的机会。”麦肯锡高级合伙人卡雷尔·埃洛特指出:“中国大力发展人形机器人,是出于应对人口压力、推动下一阶段经济增长以及加强其在全球竞争中的作用等多重原因。”

据不完全统计,中国目前拥有人形机器人企业超过150家,涵盖从核心零部件、整机制造到应用场景开发的完整生态。其中,一批头部企业已进入量产冲刺阶段:

这些企业的快速崛起,得益于中国强大的制造业基础与供应链整合能力。Counterpoint Research副主管Ethan Qi指出:“中国供应链的深度意味着,与其他地区相比,中国企业可以以显著的成本优势开发和制造机器人。”优必选甚至预计,其人形机器人生产成本每年将下降20%至30%。

未来,它们将在三大场景中重塑人类生活:

然而,热潮之下亦有隐忧——人形机器人领域存在“投资泡沫风险”。Brauchle表示,当前许多企业依赖精心编排的演示视频营造“超人”形象,但真实环境中,机器人仍难以应对突发状况或复杂交互。

当然,人形机器人走进“千家万户”,最大的挑战在于降低这些复杂机器的成本。麦肯锡认为,目前先进人形机器人原型机的产品成本在每台15万至50万美元之间。为了“与人类劳动力竞争”,这些成本需要降至每台2万至5万美元之间。

未来,人形机器人要真正走进工厂与家庭,还需克服多重技术瓶颈:机械手自由度不足、复杂环境下的AI泛化能力有限、安全与伦理监管缺失等。Forrester分析师Charlie Dai警告:“这些挑战将在未来两年内减缓商业化进程。”

6 ) 《经济学人》:2026年对OpenAI来说成败攸关

历史上发展最快的公司之一正处于岌岌可危的境地

奥特曼就像个骑独轮车的杂耍演员。对于OpenAI的老板来说,打造由尖端人工智能模型驱动的无所不知的聊天机器人还远远不够。为了让听众保持兴趣,奥特曼先生不断抛出更多目标。定制芯片?当然。电子商务?何乐而不为。商业咨询?小菜一碟。消费设备?那还用说。

与此同时,奥特曼先生还得腾出一只手来举起帽子,因为这场秀的成本与日俱增。泄露的数据显示,OpenAI预计2026年将烧掉170亿美元的现金,高于2025年的90亿美元,而且在接下来的三年里,亏损还将继续累积。该公司已经从投资者那里筹集了超过600亿美元的资金,超过了任何一家私营公司,而几乎所有资金都是在2022年底Chat GPT让这家此前默默无闻的人工智能实验室一举成名之后筹集的。

奥特曼先生对资金的渴望远未得到满足。一位接近OpenAI的消息人士称,该公司“几乎肯定”会在2026年再次筹集大量资金。据报道,OpenAI正在寻求高达1000亿美元的融资,估值可能达到8300亿美元,高于去年10月最新一轮融资的5000亿美元。亚马逊也在单独洽谈向这家模型制作公司投资至多100亿美元。OpenAI已经摆脱了与微软(亚马逊在云计算领域最大的竞争对手)的独家合作关系。英伟达也表示,可能会分批向OpenAI投资至多1000亿美元,以帮助其收购这家芯片制造商的产品。尽管奥特曼先生曾多次否认这一想法,但有传言称,他正在考虑让OpenAI上市。

OpenAI前所未有的融资规模推动了其空前增长。2023 年,其营收突破 10 亿美元。据报道,2025 年营收将达到 130 亿美元,到年底年化营收将达到 200 亿美元。谷歌和 Facebook 分别用了五年和六年时间才实现同样的成就。

问题在于,OpenAI对计算能力的需求——迄今为止其最大的成本——与收入紧密挂钩。该公司的计算需求从2023年的200兆瓦增长到2025年的1.9吉瓦(GW)。它已签署意向书,计划在未来几年内新增30吉瓦的计算能力,总成本约为1.4万亿美元。目前,投资者们对奥特曼先生的惊人成就感到着迷。然而,最终他必须证明自己能够盈利。

7 )传美国批准三星向中国工厂供应半导体设备

据凤凰科技援引路透社12月30日报道,匿名消息人士透露,三星电子已获美国政府许可,可在2026年全年向位于中国的半导体工厂出口芯片制造设备。

此前三星电子与SK海力士享有美国政府认可的“经验证最终用户”(VEU)地位,可在满足基本安全条件后,无需单独申请许可即可自由出口美国设备到其中国工厂。

但由于美国加强对华半导体关注,今年8月宣布将三星电子和SK海力士从VEU名单中移除,这一措施原定于本月31日起生效。当时的联邦文件中还提到,英特尔也是失去在华授权的公司之一,尽管英特尔已在今年完成出售其大连中国工厂的交易。美国商务部在一份声明中表示,美国计划批准这些公司在中国运营现有设施的许可申请,但不打算批准它们扩大产能或升级技术。

若按原计划执行,三星电子和SK海力士每次向中国工厂运送美国设备都需要向美国政府申请单独的出口许可证,这将导致审批延迟、供应链不确定性大增,严重影响中国工厂的正常运营和升级计划。

鉴于半导体行业的担忧,美国政府近期制定了按年度发放许可的方针。业界普遍认为,这避免了在华工厂运营出现停滞的情况。

8 )半导体行业年终另类盘点——那些跨界半导体未果的公司

近年来,半导体行业进入整合期,跨界进入半导体也成为一些行业外企业的战略选择。但部分企业往往会低估半导体行业在技术、资金和产业生态的壁垒,同时面临监管趋严与市场估值理性化的双重压力,导致跨界失败。这里就盘点一下今年以来发生的几起国内跨界半导体失败案例。

1. 奥康国际(鞋业跨界)

背景:中国知名皮鞋制造商,2024年12月宣布收购联和存储科技(江苏)有限公司部分股权,意图切入存储芯片领域。

失败原因:交易双方对交易方案条款(估值、支付方式等)存在分歧,最终未能达成一致。

复牌当日股价跌停,市值缩水至25.54亿元。

2. 慈星股份(纺织机械跨界)

背景:主营电脑横机设备,2025年2月宣布终止对国产BAW滤波器企业武汉敏声的收购。

失败原因:两次交易均因“交易条款分歧”告终,标的公司武汉敏声曾计划IPO但业绩不佳。主营业务增长乏力,2025年一季度净利润同比下滑66%,行业周期性瓶颈凸显。

3. 双成药业(医药跨界)

背景:A股医药公司,2025年3月终止收购宁波奥拉半导体100%股权,意图转型模拟芯片及数模混合芯片设计。

失败原因:交易对方对价预期不一,未能就商业条款达成一致。公司2024年预计净利润亏损5500万至8000万元,且营收低于3亿元,面临退市风险,跨界失败后股价跌停。

4. 世茂能源(热电联产跨界)

背景:主营垃圾焚烧发电,2024年11月宣布收购南通詹鼎材料科技(半导体材料企业)不低于58.07%股权。

失败原因:因交易各方在估值及核心商业条款上存在分歧,3天后宣布终止。

5. 天力锂能(锂电池跨界)

背景:锂电池企业天力锂能为拓展业务边界,于2024 年启动对大摩半导体(半导体量检测设备再制造商)的收购。大摩半导体客户包括中芯国际、台积电,但 2025 年一季度存货达 5.63 亿元,现金流紧张。

失败原因:估值争议:除估值与技术疑虑外,天力锂能自身深陷财务危机(2023–2024年合计亏损超9亿元)、缺乏支付能力,且交易审批进展缓慢,导致大摩半导体转向更具实力的买家。

总结

2025 年跨界半导体的失败案例揭示了“盲目跟风”的代价。传统行业企业对半导体的高研发投入、长回报周期、产业生态壁垒往往缺乏理解。未来,跨界者需在技术储备、战略协同和风险控制上做好充分准备,否则难以在半导体行业的整合浪潮中存活。

9 )华尔街日报:人工智能芯片准备迎接增长更猛的2026年

受人工智能爆炸式增长的推动,全球最大的半导体公司在2025年的总销售额超过4000亿美元,创下芯片行业有史以来最高的销售纪录。而明年有望更加火爆。

然而,首席执行官和分析师所说的“对计算能力永无止境的需求”所推动的迅猛增长,也带来了一系列挑战,从“关键组件的短缺”到“人工智能公司如何以及何时才能产生足够可靠的利润来继续购买芯片”等问题。

像英伟达这样的硬件设计公司,其营收同比增长超过一倍,是这场新数字淘金热背后的主要技术供应商。但英伟达正面临着来自Alphabet旗下谷歌和亚马逊等公司的日益激烈的竞争,而市场格局也在悄然发生变化。

上周,英伟达与芯片初创公司Groq签署了一项价值200亿美元的授权协议。Groq致力于设计芯片和软件,以加速人工智能推理——即训练好的人工智能模型对提示做出响应的过程。如果说人工智能竞赛的上一阶段主要取决于训练,那么如今科技巨头们正在竞相提供最快、最具成本效益的推理方案。

伯恩斯坦的分析师在英伟达最近宣布达成交易后写道:“推理工作负载更加多样化,可能会开辟新的竞争领域。”

数据中心运营商、人工智能实验室和企业客户对英伟达先进的H200和B200图形处理器趋之若鹜。谷歌日益精密的定制芯片(称为TPU)以及亚马逊的Trainium和Inferentia芯片(均与英伟达的GPU竞争)也在抢占客户。与此同时,像OpenAI这样的软件开发商正与博通等定制芯片设计公司合作,开发自己的芯片。

拥有半个世纪历史的游戏、个人电脑和数据中心芯片制造商AMD将于2026年推出一款GPU,这将是它首次对英伟达的AI处理器发起重大挑战。

微软在10月份表示,将在未来两年内将其数据中心规模扩大一倍,分析师认为,这意味着芯片制造商在 2026 年可能会获得额外的收入,而且预期甚至会高于去年。

注:对于提供营收预期范围的公司,采用该范围的中点值。各公司的财年报告周期各不相同。英伟达的财年于1月结束;博通的财年于最接近10月31日的星期日结束;AMD和英特尔的财年于12月结束;高通的财年于9月结束。

所有这些都预示着芯片行业将迎来又一个创纪录的年份。高盛估计,仅英伟达一家公司在2026年就将售出价值3830亿美元的GPU和其他硬件,比上一年增长78%。FactSet调查的分析师估计,英伟达、英特尔、博通、AMD和高通五家公司的总销售额将超过5380亿美元。这还不包括谷歌TPU业务或亚马逊定制芯片的销售收入,这两项业务的收入均未按其母公司单独列出。

然而,2026年也可能带来前所未有的挑战。电力变压器和燃气轮机等零部件的短缺阻碍了数据中心的建设,运营商也难以获得运行计算集群所需的大量电力。

另一个重大挑战是:全球人工智能数据中心服务器所需组件短缺。短缺的组件包括某些芯片所需的超薄硅衬底层和存储芯片——这些半导体为人工智能处理器提供数据并帮助存储计算结果。随着数据中心建设的加速和推理需求的增长,对高带宽存储芯片的需求也激增。

部分原因是,人工智能推理工作负载更容易受到“内存限制”,或者说更容易受到可用内存容量的限制,而训练工作负载则往往受到所用处理器性能的限制。

“我们远远无法满足客户的需求,这种情况还会持续一段时间,”美光科技首席商务官苏米特·萨达纳(Sumit Sadana) 表示。美光科技是人工智能领域高带宽内存芯片的最大制造商之一。

今年以来股价已上涨229%的美光科技,以及韩国三星和SK海力士等存储芯片领域的竞争对手,都是此次供应短缺的主要受益者。供应短缺使他们能够提高产品价格并增加资本支出以扩大生产规模,但建造满足大型芯片公司产能所需的巨型洁净室和制造工厂需要时间。

此外,数据中心建设背后的融资可持续性也存在严重问题,像OpenAI这样的大客户能否迅速筹集到足够的资金来维持其芯片采购的惊人速度也令人担忧。与此同时,投资者已经习惯了季度营收的超高速增长,任何增速放缓的迹象都容易让他们感到恐慌。

今年秋季,投资者普遍抛售人工智能股票,包括大型芯片设计公司的股票,原因是他们担心推动人工智能基础设施产品采购的融资可能不像他们之前认为的那样稳固。

大规模数据中心建设的大部分是由OpenAI推动的,该公司与亚马逊、微软、甲骨文等公司签订了价值数十亿美元的计算能力协议。微软等超大规模公司已承诺在2026年加大数据中心建设力度,但一些分析师认为,这股热潮可能会在2027年放缓。

“2026年有可能是一个峰值,”DA Davidson的分析师吉尔·卢里亚表示。“如果到了3月底,我们还没有听到OpenAI融资千亿美元的消息,那么市场可能就会开始踩刹车。”

随着越来越多的芯片公司推出人工智能产品,利润率面临的压力也日益凸显。博通公司股价在12月公布创纪录的季度营收后依然下跌,部分原因是投资者担心其高利润率产品线的销售增长未来将会放缓。

业内其他人士则持更为乐观的态度,认为这种需求将长期持续增长。

“我不认为这会是顶峰,”总部位于马萨诸塞州的计算硬件分销商Circular Technologies的全球研究主管布拉德·加斯特沃斯(Brad Gastwirth)表示。该公司分销的产品包括用于人工智能的GPU、服务器机架和网络技术。“通用人工智能的竞赛仍在推动着各类客户对计算能力的巨大需求。”

10 ) 长鑫存储上市募资295亿

12月30日晚间,本土DRAM龙头长鑫存储披露了上市新进展。

据招股书,长鑫科技是我国规模最大、技术最先进、布局最全的DRAM 研发设计制造一体化企业。自2016年成立以来,公司始终专注于 DRAM 产品的研发、设计、生产及销售。

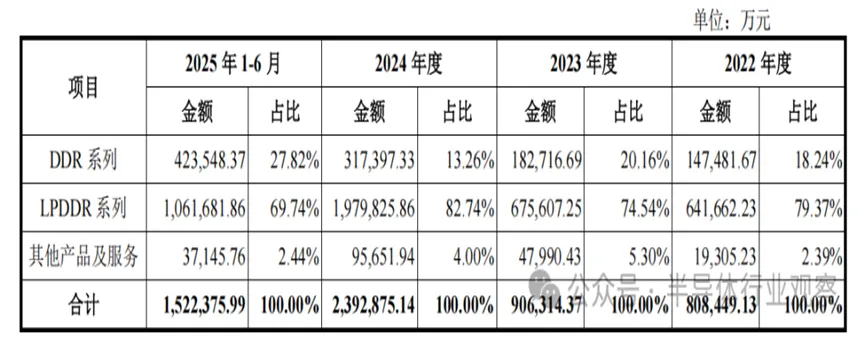

公司采取“跳代研发”的策略,完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及 DDR4、LPDDR4X 到 DDR5、LPDDR5/5X 的产品覆盖和迭代,目前公司核心产品及工艺技术已达到国际先进水平。

公司积极把握行业发展趋势,持续进行产品迭代,现已形成 DDR 系列、LPDDR系列等多元化产品布局,并可提供 DRAM 晶圆、DRAM 芯片、DRAM模组等多样化的产品方案,可以有效满足服务器、移动设备、个人电脑、智能汽车等市场需求。

公司高度重视自主技术研发和创新,在 DRAM 产品设计、制造工艺、封装测试、模组设计与应用等各业务环节构建了全面、完善的核心技术体系,主要核心技术已达到国际先进水平,并形成了丰富的自主知识产权。目前,公司已积累了广泛的优质客户资源,并与上下游合作伙伴共同构建了相互依存、共同发展的产业生态。

公司在合肥、北京两地共拥有3座12英寸 DRAM 品圆厂,根据 Omdia 的数据,按照产能和出货量统计,公司已成为中国第一、全球第四的DRAM厂商。

按2025年第二季度 DRAM销售额统计,公司全球市场占有率为3.97%,位列全球第四位,中国第一位。

当前北京长鑫产能:2025年底月产能约7-8万片,目标10万片与合肥二期规划相当,良率稳步提升,产能利用率94%+。

总产能占比:长鑫合肥+北京2025年总产能约28万片/月,北京占比约25%-29%;2026年总产能目标29-30万片/月,北京产线持续爬坡。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

Copyright © 2021-2031,www.xy-semi.com.cn,All rights reserved版权所有 © 江苏芯缘半导体有限公司官网 未经许可 严禁复制 建议使用1366X768分辨率浏览本站

ICP:苏ICP备2022006250号